de Christopher Dembik, Director Analiză Macro, Saxo Bank

Toți ochii pe băncile centrale în septembrie

· Septembrie va fi o lună destul de aglomerată pentru investitori, căci sunt programate aproape treizeci de întâlniri ale băncilor centrale principale în această lună. De la ultimul anunț politic al Băncii Angliei, suma totală lunară a Relaxării Cantitative globale oficiale a ajuns la 200 de miliarde de dolari, ceea ce corespunde, de dragul comparației, PIB-ului anual al Portugaliei din 2015. Deseori discutată și generatoare de multe zvonuri, este o realitate faptul că Relaxarea Cantitativă va dura la infinit. Condițiile globale de creditare sunt mai relaxate ca niciodată cu randamentul mediu al obligațiunilor guvernamentale globale (toate scadențele incluse) evoluând în jur de 0,7%.

· Ședința Comitetului federal al operațiunilor pe piața deschisă (FOMC) programată pe 20 și 21 septembrie este cel mai important eveniment politic monetar din această lună. Există în mod clar argumente pentru o creștere a dobânzii, dar decizia finală a băncii centrale va depinde de publicarea ultimelor date pentru luna august, mai ales raportul NFP ce va fi publicat pe 2 septembrie, care ar putea confirma avântul pozitiv al pieței muncii din SUA. Conform Bloomberg, peste 50% dintre investitori se așteaptă la o creștere a dobânzii înainte de finalul acestui an.

· În urma unei creșteri din partea Fed, divergențele de politică monetară ar crește între SUA și zona euro, ceea ce ar putea atrage o mai mare atenție a investitorilor către dolarul american. BCE va avea date economice noi în această lună care probabil vor confirma faptul că riscurile de evoluție negativă încă sunt prezente. Acest lucru va încuraja banca centrală să-și ajusteze programul de achiziție de active la ședința din 8 septembrie. Scenariul nostru de bază este că BCE își va extinde programul de achiziție a activelor cu șase până la nouă luni și va mări limitele emitentului la 50%.

· Cu excepția băncii centrale a Rusiei, celelalte bănci centrale (Banca Japoniei, Banca Angliei, Banca de Rezerve a Australiei etc.) ar trebui să-și mențină politica de dobânzi neschimbată de vreme ce au ajustat deja politica monetară în ultimele două luni.

Perspectiva globală: un motiv firav de a zâmbi

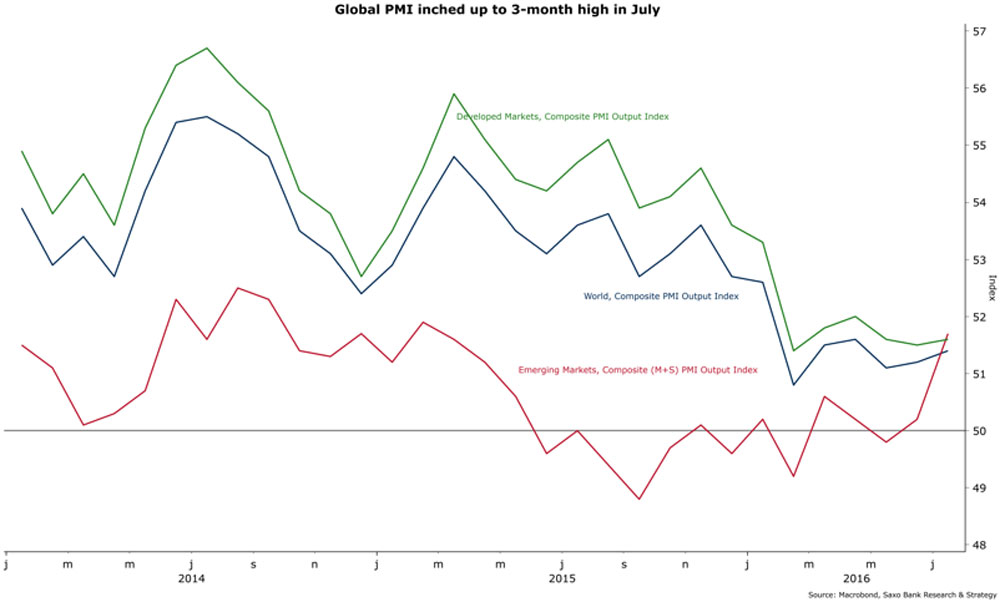

Se vede vreo luminiță la capătul tunelului pentru economia globală? Părerea majoritară aștepta ca PMI-ul global să intre în contradicție vara asta, ceea ce ar constitui un semn timpuriu de recesiune. De fapt, a crescut la un maxim pe trei luni în iulie la 51.4. Nu înseamnă că economia globală merge mai bine, e departe de asta. Indicele PMI compozit de producție pentru piețe dezvoltate este încă foarte lent. Creșterea mai puternică decât se prognozase a pieței emergente (indicele compozit de producție PMI a atins 51.7) este explicația principală pentru performanța onorabilă a PMI-ului global din luna iulie. Riscurile de evoluție negativă sunt încă prezente, de aceea băncile centrale sunt încă în alertă.

Sunt programate numeroase ședințe ale băncilor centrale luna asta, ceea ce ar putea împinge volatilitatea mai sus pe piețele financiare. Reacția rapidă a băncilor centrale ca urmare a Brexit-ului a dus cu siguranță la evitarea unei panici în această vară. De la ultimul anunț legat de politică al Băncii Angliei, suma totală lunară a Relaxării Cantitative (QE) globale oficiale atinge aproape 200 de miliarde de dolari, ceea ce corespunde, de dragul comparației, PIB-ului anual al Portugaliei pe 2015. În consecință, condițiile globale de creditare sunt cele mai relaxate din toate timpurile, iar randamentul mediu al obligațiunilor guvernamentale globale (toate scadențele incluse) evoluează în jur de 0,7%, ceea ce este mult sub media sa pe 10 ani de 2,30%. Tendința în scădere va continua probabil pentru încă câțiva ani, luând în considerare faptul că ieșirea dintr-o politică monetară favorabilă este o provocare dificilă pentru băncile centrale. În ultimele săptămâni, Kuroda de la Banca Japoniei și Coeure de la BCE au confirmat că nu vor ezita să acționeze decisiv din nou, dacă e nevoie, ceea ce reprezintă un semnal clar că sunt „pe țeavă” noi măsuri. Totuși, cuvintele lor nu ar trebui interpretate greșit. Băncile centrale globale recunosc faptul că politica monetară nu va fi singurul joc din oraș, așa că insistă tot mai mult să dea ștafeta politicii către fiscal.

Statele Unite: argumente pentru dobânzi mai mari

Ședința Comitetului Federal al Operațiunilor pe Piața Deschisă (FOMC) din 20 și 21 septembrie va fi evenimentul cheie luna aceasta pentru investitori. Există în mod clar argumente pentru dobânzi mai mari. Șase motive principale ar putea fi cele care determină banca centrală să normalizeze și mai mult politica monetară:

1) Încetinirea de pe piața muncii observată primăvara trecută pare să fi fost temporară. Într-adevăr, ultimii indicatori economici sunt destul de buni, cu aproape 255 000 de locuri de muncă noi create în iulie, mult peste medie (180 000). Dacă următorul raport NFP, ce va fi publicat pe 2 septembrie, confirmă această tendință, va da mai multă greutate argumentelor membrilor FOMC ce consideră că economia este de fapt la maximum din punctul de vedere al pieței muncii. În acele circumstanțe, FED-ul nu va avea scuze să nu mărească dobânzile.

2) Rata oficială a șomajului, stabilită la 4,9%, este aproape de pragul NAIRU la care economia este în echilibru și presiunile de inflație nici nu cresc, nici nu scad. Deși importanța NAIRU a scăzut cu privire la evaluarea politicii monetare, câțiva membri FOMC continuă să dea atenție acestui indicator teoretic ce indică în prezent că e timpul să crească dobânzile;

3) Creșterea câștigului mediu pe oră, monitorizat îndeaproape de Fed, a accelerat peste așteptări la o traiectorie lunară de 0,3% în iulie și se află la cel mai înalt nivel de la Marea Recesiune;

4) Indicii financiari de stres scad. Indicele Financiar de Stres St. Louis Fed este aproape de recordul său cel mai scăzut, care a avut loc în decembrie 1993;

5) Prognozele economice, care sunt mereu un exercițiu dificil, indică faptul că ritmul devine mai puternic, mai ales prin consumul privat susținut și comenzile de bunuri de folosință îndelungată. Prognoza Atlanta Fed GDPNow este în prezent la 3,5% pentru al treilea trimestru;

6) Nu în ultimul rând, investitorii trebuie să nu uite faptul că Fed se află într-o poziție complicată. Banca centrală trebuie să crească dobânzile înainte de a fi prea târziu și înainte ca SUA să intre în încetinirea economică. Greșeala sa strategică este cu siguranță aceea că a așteptat prea mult înainte de a crește dobânzile. Situația economică a fost îndeajuns de bună în vara lui 2015 pentru a înăspri politica monetară. Fed a pierdut, probabil, câteva luni prețioase care ar putea să-I complice serios sarcina atunci când va trebui să acționeze pentru a evita o încetinire economică excesivă. Nu va putea acționa prin schimbări ale dobânzilor pentru că acestea sunt deja prea scăzute, deci va fi forțată să înceapă un nou program de cumpărare a obligațiunilor care are multe dezavantaje, în special creșterea prețurilor la activele financiare. Credem că posibile creștere a dobânzii din septembrie ar trebui să funcționeze foarte bine pentru că a fost deja evaluată în piață și, mai ales, cu siguranță nu va schimba fundamental condițiile globale de creditare de vreme ce scara creșterii dobânzii va fi destul de scăzută, anticipându-se atingerea a maxim 25 de puncte de bază.

Europa de Vest: nu e timp să ne culcăm pe-o ureche

Cealaltă bancă centrală ce se află în fruntea agendei în septembrie este BCE. Guvernatorul Mario Draghi a sugerat că BCE va realiza o revizuire a impactului politicii monetare în această lună pe baza datelor economice noi. Această revizuire se va concentra cu siguranță pe efectul programului de cumpărare a obligațiunilor corporative (CSPP) ce a fost lansat în iunie și care a avut destul de mult succes până acum. Achizițiile ajung la 7 miliarde de euro pe lună (în mare parte BBB1 și companii cu rating scăzut), ceea ce este remarcabil având în vedere acalmia de vară. Totuși, riscurile de evoluție negativă rămân, astfel că noi credem că există 100% șanse ca revizuirea să deschidă drumul către continuarea relaxării. Cel mai probabil scenariu este că BCE extinde relaxarea cantitativă (QE) până în martie 2017, la șase sau nouă luni, care este aproape ca și decisă, și că stabilește limitele emitentului la 50% în loc de 33%. Acest lucru ar putea permite BCE să cumpere mai multe obligațiuni germane și ar fi o decizie coerentă luând în considerare extensia probabilă a achizițiilor de active. Nu putem omite tăieri viitoare ale dobânzii pentru depozit, dar este un instrument riscant al politicii monetare ce trebuie folosit foarte înțelept, așa cum a fost rezumat de ultimul raport al FMI pentru zona euro, care poate genera daune serioase profitabilității sectorului financiar. Așadar, este probabil ca BCE să se abțină de la folosirea acestui instrument din nou pe termen scurt. Pe termen lung, cea mai logică evoluție a politicii monetare a BCE ar consta în creșterea cantității lunare a CSPP pentru a scădea pe mai departe costurile de împrumut și investiție pentru companii mari. Pe această temă, Banca Angliei a arătat calea de urmat acum o lună când a decis să cumpere obligațiuni corporative de până la 10 miliarde de lire pe lună.

Contrar BCE, Banca Angliei va adopta o abordare de expectativă la ședința sa din 15 septembrie. Banca Centrală pare din ce în ce mai sceptică cu privire la relaxarea cantitativă, dar a fost nevoită să anunțe acest tip de combinație de măsuri luna trecută, mai mult de dragul propriei reputații decât pentru beneficiile economice. Impactul direct al pieței este de a scădea randamentele obligațiunilor guvernamentale care se îndreaptă progresiv spre zero. Randamentul obligațiunilor guvernamentale din Marea Britanie pe 10 ani a scăzut la 0,55% versus 1,38% înainte de Brexit. Două concluzii pot fi trase din ultimele măsuri de politică monetară ale Băncii Angliei: 1) Ieșirea din relaxarea cantitativă (QE) este mult mai dificilă decât se anticipase, cel puțin pentru majoritatea băncilor centrale; 2) Banca Angliei a pregătit deja piața pentru o nouă reducere a dobânzii până la finalul anului. Deocamdată, dobânzile negative nu reprezintă o opțiune, astfel că ne putem aștepta ca dobânda politicii monetare să scadă la 0,10% sau 0,05% în lunile următoare. Această mișcare este deja evaluată în piață. O rată de schimb mai mică a GBP este obiectivul principal urmărit de Banca Angliei pe termen scurt pentru a ajuta economia să depășească Brexit. Totuși, Marea Britanie are nevoie de fapt de un “moment Hammond”. Prioritatea este de a prezenta un plan de stimulente fiscale care ar putea fi realizat de ministrul finanțelor, Phillip Hammond, până în toamnă. Ar marca o despărțire fundamentală de trecut și de planurile de consolidare fiscale prezentate de predecesorul său, George Osborne.

CEE–Rusia: așteptând ca furtuna să treacă

În zona CEE-Rusia, dobânzile de politică monetară neschimbate sunt prognozate peste tot în piață, cu excepția Rusiei. Ultimele cifre economice ar putea duce banca centrală rusească la dobânzi mai scăzut cu cel puțin 25 de puncte de bază, la 10,25%, la ședința sa din 16 septembrie. Inflația globală a fost puțin mai scăzută decât prognoza în iulie, la 7,2% de la an la an versus 7,5% de la an la an în iunie, care este cel mai scăzut nivel din martie 2014. Mai mult, datele preliminare indică faptul că Rusia tocmai a trecut prin cel mai mic declin economic din 2014 încoace (-0,6% în al doilea trimestru de la an la an). Forța de bază ce susține această îmbunătățire a fost sectorul industrial ce a beneficiat de un curs de schimb mai scăzut al rublei, însă existe semne timpurii ale redresării în ce privește încrederea consumatorilor și vânzările de vehicule. În acest context, banca centrală ar putea fi încurajată să scadă dobânzile pentru a pune economia pe o pistă de revenire. Dacă nu stimulează creșterea, riscul este destul de mare ca redresarea să se clatine și economia va scădea din nou, urmând ceea ce s-a întâmplat la finalul lui 2015. Așadar, există o mare probabilitate ca banca centrală să înceapă un nou ciclu de reduceri ale dobânzii în septembrie.

Majoritatea țărilor din CEE probabil vor adopta o poziție de expectativă, cum e Polonia a cărei bancă centrală (NBP) se va întruni pe 7 septembrie. NBP a închis ușa relaxării politicii monetare pentru moment. Așadar, rata de referință va rămâne la un minim record de 1,5% până la finalul anului. Totuși, nu împărtășim optimismul băncii centrale cu privire la capacitatea de a ieși din deflație. Prognozează că creșterea prețului se va accelera la 1,3% anul viitor versus 0,8% în iunie. Principalele componente CPI indică faptul că riscurile de evoluție negativă cresc. În comparație cu începutul lui 2015, doar hrana, care este deci suportul de bază pentru inflația globală, este în teritoriu pozitiv. Energia (electricitatea și gazul) a evoluat în teritoriu negativ de la finalul anului trecut. Din ce putem vedea, perspectiva de inflație se înrăutățește, nu se îmbunătățește așa cum prognozează NBP.

În Serbia, ședința băncii centrale de pe 8 septembrie nu ar trebui să surprindă. Principala dobândă a politicii monetare este de așteptat să fie menținută la 4,25%. După cum a indicat în ultima sa declarație, banca centrală va aștepta să aibă mai multă vizibilitate asupra evoluției prețurilor mărfurilor și a piețelor financiare înainte de a lua o decizie legată de următorul pas pentru politica monetară. Totuși, o reducere suplimentară a dobânzii de 25 de puncte de bază este ca și decisă până la finalul anului. Tendința de scădere abruptă a CPI (care a ajuns la 0,3% în iunie, mult sub ținta de 2,5% – 5,5%) și nevoia de contrabalansa consolidarea fiscală impusă de noul guvern va forța banca centrală să intervină din nou.

În final, banca centrală a Ungariei va menține dobânzile neschimbate la un minim record de 0,9%. Vara aceasta a confirmat că a terminat cu reducerile și că dobânzile vor rămâne la nivelul actual pentru „o perioadă extinsă”. Așadar, nu e nicio surpriză. Performanța economică slabă din primul trimestru a fost în mod cert temporară. Este de așteptat ca creșterea să se întoarcă la normal în trimestrele următoare, determinată de creșterea puternică a consumului privat, sentimentul economic îmbunătățit și pachetul de stimulente fiscale ce va fi prezentat toamna aceasta. Unul dintre principalele elemente negative ale economiei este producția sectorului construcțiilor. Căderea liberă din acest sector ce a început odată cu începutul de an (-26,6% de la an la an în mai) ar putea dura cel puțin până la finalul lui 2016. Totuși, această tendință foarte negativă, în principal legată de terminarea treptată a fondurilor UE, nu reprezintă o preocupare reală pentru țară în acest moment.

Zona nordică: devine foarte dificil pentru Norvegia

În zona nordică, atenția va fi concentrată pe Norvegia. Majoritatea se aștepta la o nouă reducere a dobânzii de către Norges Bank pe 22 septembrie, dar această opțiune este din ce în ce mai puțin probabilă datorită inflației ridicate. Pentru destul de multă vreme, Norges Bank a ales să nu dea prea multă atenție evoluției inflației pentru a se concentra pe creșterea economică. Acceptarea unei rate a inflației de 3,7% (iunie) în ciuda unei ținte de inflație de 2,5% necesită în mod clar o doză de curaj. Norvegia este o excepție într-o lume a inflației scăzute. Deși istoria arată că băncile centrale pot să combată cu succes inflația mare, pare că Norges Bank s-a jucat cu focul prea mult timp. Din martie a apărut o remarcabilă accelerare a prețurilor la imobiliare (+11,14% de la an la an în iulie). Banca centrală a înțeles totul greșit pentru că prognozase că prețurile vor crește doar cu 4% de la an la an. Problema este că creșterea prețurilor proprietăților este însoțită de o creștere a nivelului de îndatorare a gospodăriilor, de asemenea mai mare decât presupusese Norges Bank primăvara trecută. În acest context, o nouă reducere a dobânzii ar pune sub semnul întrebării credibilitatea băncii centrale și voința sa de a menține stabilitatea prețului. Cea mai bună soluție ar fi să aștepte ca furtuna să treacă sperând ca bula imobiliară nu se va sparge prea repede.

Orientul Mijlociu: un Q3 dur pentru Turcia

Cele mai mari temeri ale noastre pentru Turcia s-au adeverit. Economia a fost lovită grav de încercarea de lovitură militară. Indicele climatului de afaceri s-a prăbușit cu 24 de puncte în august, în timp ce vânzările de automobile au scăzut cu 33% în iulie în comparație cu luna anterioară. După cum era de așteptat, banca centrală a Turciei a redus dobânda pentru șase luni în august la 8,5%. Este destul de improbabil ca banca centrală să mai poată să-și îndeplinească în întregime angajamentul de a menține dobânzi mari pentru a controla inflația. Presiunea politică va crește pentru continuarea reducerii dobânzilor cu scopul de a susține cererea domestică. O nouă reducere a dobânzii nu este scenariul nostru de bază pentru ședința băncii centrale din 22 septembrie. Este foarte probabil ca status quo-ul va prevala în această lună. Totuși, ne așteptăm la relaxări ulterioare în lunile ce urmează și la faptul că rata dobânzii pentru facilitatea de creditare overnight a Turciei va fi redusă progresiv la cel puțin 8% până la finalul anului.