de Steen Jakobsen / Saxo Bank

Ne apropiem de finalul celui mai mare experiment de politică monetară din toate timpurile, iar naționalismul în ascensiune, inegalitatea uluitoare și pierderea speranței la scară mare în rândul tinerei generații se numără printre diferitele sale rezultate. Vestea bună? Lucrurile se schimbă doar atunci când e absolut nevoie.

“Când ai ajuns la capătul funiei, fă un nod și ține-te bine” – Franklin D . Roosevelt

În raportul nostru pentru T1, am indicat ca temă principală bulele din piețele financiare; pentru T2, vrem să alertăm investitorii asupra faptului că ne aflăm la finalul unui ciclul care nu seamănă cu niciun altul.

![]()

Ne apropiem de finalul celui mai mare experiment monetar din istorie, atunci când băncile au înlocuit politicienii în calitate de factori de decizie. Faptul că au menținut politici ale dobânzii scăzute și negative și relaxarea cantitativă pentru mult mai mult timp decât ar fi dictat ciclul normal economic că este necesar a menținut piețele într-o stare bună, dar cu efectul secundar nefericit de a fi ucis economia bazată pe piață.

Indiferent de scurtele spasme de volatilitate din T1, piețele de capital de azi sunt într-o stare asemănătoare cu cea a unui zombi, cu valorizări scăzute și extreme ale volatilității la toate activele fără o creștere netă a creșterii și productivității și o creștere masivă a inegalității.

Deși această alocare monetară greșită a cumpărat niște timp piețelor, a crescut în același timp interdependența dintre piețe și țări într-o economie globalizată. Relaxarea Rezervei Federale a făcut mai multe pentru stimularea piețelor emergente decât chiar SUA, iar China a devenit principalul motor de creștere, “salvând” lumea în 2008 prin extinderea creditării și a stimulentelor într-un ritm fără precedent și, în consecință, ducând lumea prin scăderea din 2009 până în 2010.

Beneficiile din reacția de pompare a activelor de către sistemul globalizat, și în special de băncile centrale, au crescut aproape în întregime pentru cei deja bogați, în timp ce participantul economic mediu a ieșit în pierdere.

Acesta este procesul care a dus la Brexit și Trump.

Așadar, acum avem parte de prima noastră mare confruntare de la Războiul Rece încoace, când capitalismul a înregistrat o victorie asupra comunismului. Acum vine lupta dintre naționalism și globalizare. Naționalismul câștigă la scară mare, pe măsură ce în țară după țară perspectiva se întoarce către interior, iar vina se dă tot mai mult pe forțele externe, de la imigranți la comportamentul greșit real și imaginat al partenerilor comerciali. Discuțiile despre politica comercială și protecționism sunt etichetate acum drept „războaie comerciale”.

BENEFICIILE DIN REACȚIA DE POMPARE A ACTIVELOR DE CĂTRE SISTEMUL GLOBALIZAT, ȘI ÎN SPECIAL DE BĂNCILE CENTRALE, AU CRESCUT APROAPE ÎN ÎNTREGIME PENTRU CEI DEJA BOGAȚI, ÎN TIMP CE PARTICIPANTUL ECONOMIC MEDIU A IEȘIT ÎN PIERDERE

Acest lucru ne aduce la tema noastră: aceea că acest ciclu nu seamănă cu niciun altul. Numeroasele încercări anterioare de a ne înțelege situația iau în considerare drept lecții ultimele câteva recesiuni și chiar criza financiară globală.

SĂ ÎNDRĂZNIM SĂ PRETINDEM CĂ ANUL ACESTA E DIFERIT?

În viziunea noastră, implicațiile unui război comercial global și posibilitatea ca lumea să fi atins vârful globalizării au implicațiile unui super-ciclu. Pe frontul ratei dobânzii și din cauza excesului politicii băncii centrale, e probabil să fim martorii finalului evoluției negative din ultimii 35 de ani a dobânzilor și a prețului banilor. Acest lucru are implicații enorme pe măsură ce lumea a adunat o datorie în valoare de 237 de triliarde de $ și o creștere prea mică pentru a compensa.

Următoarea rundă a politicilor nu va fi pur și simplu tot același lucru din partea băncilor centrale deoarece vor observa brusc cum politicienii preiau frâiele controlului.

În același timp, am fost martorii unei revoluții tehnologice în care companiile de tehnologie au devenit monopoluri de o dimensiune nemaivăzută din secolul 19 încoace, dominația pieței și capacitatea complet înfricoșătoare de colectare a datelor fiind mai puternice decât cele ale guvernelor.

Ca investitori, sărbătorim FANG (Facebook, Amazon, Netflix, Google) datorită profiturilor lor, dar uităm pe drum că profiturile lor sunt în principal create prin practici monopolizatoare ce omoară productivitatea și creșterea și sfârșesc ca impozite mari în cârca consumatorilor.

Ar trebui să protejăm piețele și alocarea pe bază de piețe, însă am permis, în schimb, acestor companii să o ia razna.

Acest lucru se schimbă acum cu inițiativa europeană atât cu privire consolidarea RGPD, Regulamentul general pentru protecția datelor, cât și la impozitul de 4% pe cifra de afaceri aplicat companiilor de tehnologie. Acest lucru va determina o reevaluare a tehnologiei deoarece o (absolut minimă) creștere este acum impozitată mai mult datorită cheltuielilor mai mari necesare pentru protecția datelor, care nu reprezintă „vânzări”, ci costuri. Tehnologia reprezintă 25% din piața de valori americană – de fiecare dată în istorie când un sector a ajuns la acest nivel, are parte de o „reversie medie” la un nivel inferior celui anterior.

Ultimul sector care a atins acest nivel a fost cel bancar, și vedem cu ușurință că multe din lucrurile care au avut loc în sectorul bancar se transferă tehnologiei: mai multe reglementări, mai multă supraveghere, mai puțin profit .

IMPLICAȚIILE UNUI RĂZBOI COMERCIAL GLOBAL ȘI POSIBILITATEA CA LUMEA SĂ FI ATINS VÂRFUL GLOBALIZĂRII AU IMPLICAȚIILE UNUI SUPER-CICLU

Având în vedere că sectorul tehnologic se confruntă cu obstacole, economia va avea dificultăți în a se extinde. Consumatorul a ajuns deja la limita superioară în ce privește creditarea: așa cum scrie directorul strategiei macro al Saxo Bank, Christopher Dembik, rata de economisire este în scădere, la fel și impulsul de creditare prospectiv, ceea ce ne face să gândim că piața este mult prea optimistă cu privire la potențialul final al creșterii și profitului general.

Ceea ce prognozăm este faptul că tehnologia va trece de la crearea de aplicații și colectarea de date la respectarea noilor regulamente cu privire la protecția datelor – din nou, cu un cost.

Economia SUA nu va avea parte de nicio evoluție pozitivă majoră din reducerea fiscală; prețurile locuințelor au scăzut deja cu 15-20% în New York, iar inflația tot nu se va materializa pe măsură ce cererea netă de împrumut, sau viteza de circulație a banilor, este în continuare scăzută și va intra în curând în teritoriu negativ.

Scena geopolitică va fi determinată de agende naționaliste, ceea ce înseamnă mai puțin comerț și mai scump și – în cel mai rău scenariu – o lume împărțită între China versus SUA, restul fiind nevoiți să aleagă în ce tabără să intre.

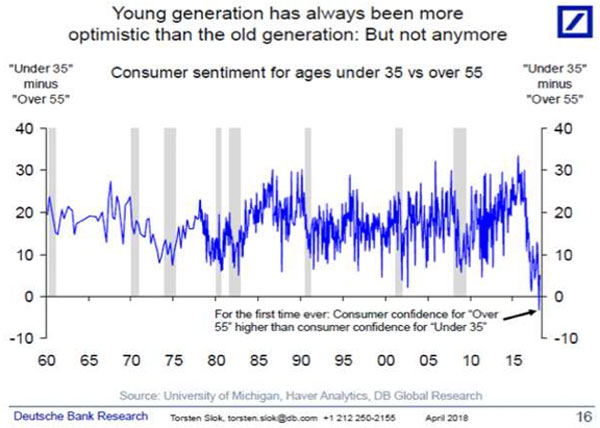

Pentru încă o perspectivă asupra modului în care acest ciclu este diferit de orice din memoria recentă sau chiar îndepărtată, a e vedea graficul de mai jos (prin amabilitatea colegului meu Dane Torsten Sløk de la Deutsche Bank din New York), pe care îl consider a fi cel mai negativ dintre toate cele văzute de mine vreodată.

TÂNĂRA GENERAȚIE A FOST MEREU MAI OPTIMISTĂ DECÂT GENERAȚIA VÂRSTNICĂ: DAR NU MAI E AȘA

Vă rog să-mi explicați cum se poate ca un om de 35 de ani să fie mai puțin optimist cu privire la viitor decât unul de 55 de ani! Sfidează logica, natura și rațiunea. Este cazul tinerilor care simt durerea actualei realități economice: este greu să găsești un loc de muncă decent sau chiar un interviu pentru un loc de muncă atunci când ai nevoie de un doctorat ca să poți începe. Tinerii sunt tot mai îndatorați de costurile educației și sunt excluși de la posibilitatea de a urca pe scara proprietății imobiliare. În afară de asta, tehnologia cu care au crescut nu-i eliberează, ci îi conține și le oferă doar distracții fără sens în spațiul social media.

Acesta e un grafic de neignorat, deoarece acest lucru nu s-a mai întâmplat niciodată. Nici în recesiune, nici în timpul crizei petrolului, nici chiar în timpul Marii Crize Financiare.

Schimbările mari, și schimbările în general, sunt mereu un produs al greșelilor de politică. Au fost făcute atât de multe greșeli în acest ciclu al tipăririi nesfârșite a banilor și a acumulării datoriilor fără nicio reformă.

Am permis economiei bazate pe piață să fie înlocuită de politica intervenționistă a băncii centrale, o înfrângere a agende globalizatoare, aproape nicio discuție legată de modul de soluționare al inegalității, crearea celor mai nefericiți tineri din istoria modernă și am permis monopolurilor să se dezvolte în câteva sectoare de creștere care au performanță – deseori numai în detrimentul altora.

Asta nu înseamnă că nu există opțiuni sau că nu există speranță. Așa cum răposatul Stephen Hawking a remarcat la un moment dat: “Am observat că oamenii care cred că totul este predestinat și nimic nu mai poate fi schimbat, tot se asigură înainte să traverseze drumul”.

Noi suntem la drumul acela. Trebuie să ne asigurăm, dar avem nevoie și să acceptăm că acesta e finalul unui ciclu ca niciun altul și că viitorul nu va fi o extensie a trecutului recent. Ne aflăm într-un mediu care se schimbă rapid, unde lumea riscă să se divizeze în noi sfere de influență conduse de China și SUA, unde am putea să ne îndreptăm către o „iarnă a sectorului tehnologic” pe măsură ce sunt inițiate reglementările și acțiunile de conformitate necesare și unde tineretul – din fericire – va decide rezultatul în cifre, în voturi și în acțiune.

Sunt bucuros să-mi las viitorul în mâinile tinerilor deștepți și nefericiți, pentru că schimbarea vine doar atunci când este necesară… iar acel moment este acum.

STEEN JAKOBSEN, ECONOMIST ȘEF & CIO

Steen Jakobsen s-a alăturat Saxo Bank în 2000 și, din 2009, activează atât ca economist șef, cât și ca Chief Investment Officer. Se concentrează pe furnizarea de strategii de alocare a activelor și pe analiza peisajului macroeconomic și politic general așa cum e definit de principiile fundamentale, de sentimentul pieței și de evoluțiile tehnice din grafice.