Christopher Dembik

Director analiză macro Saxo Bank

Rezumat: Datele negative legate de creșterea pe T2 reprezintă exemplul perfect al puterii impulsului de creditare. Cu toate acestea, contrar numărului tot mai mare al participanților la piață care consideră că economia Marii Britanii este deja într-o recesiune ce a început în aprilie, credem că revenirea creșterii PIB pe T3 este posibilă. Vă explicăm de ce.

Creșterea în Marea Britanie este ca o minge care sare: în primul trimestru, a crescut cu 0,5%, mai mult decât media țărilor G7, iar în al doilea trimestru, a intrat în teritoriu negativ la minus 0,2%, crescând temerile că a început recesiunea. Această evoluție negativă a rezultat în urma închiderilor fabricilor și ca efect al acumulării de stocuri pre-Brexit. Cu toate acestea, în mod fundamental, cifra de creștere dezamăgitoare pe T2 reflectă lipsa creșterii noilor credite și a puterii impulsului de creditare.

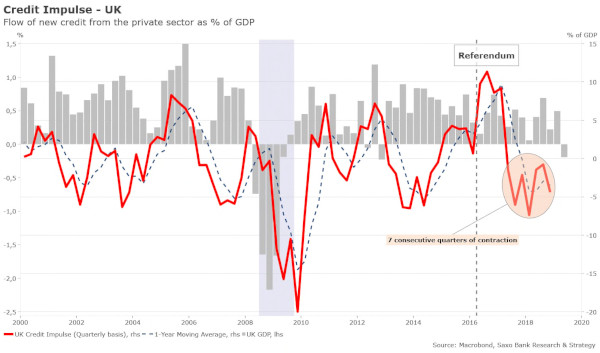

După cum puteți vedea din graficul de la final, în ultimii zece ani, economia Marii Britanii a fost în mare parte determinată de un influx puternic de credite noi, mai ales în perioada 2015-2017, atunci când impulsul de creditare a atins un vârf record de 11% din PIB în perioada imediat următoare referendumului. De atunci, impulsul de creditare a scăzut abrupt și a trecut deja prin șapte trimestre consecutive de contracție. În opinia noastră, acesta este factorul principal ce determină scăderea economiei Marii Britanii. Durata contracției este similară celei din timpul marii crize financiare, dar cu o amploare mai scăzută (impulsul de creditare se află la minus 4,4% din PIB, conform ultimelor noastre date). Lipsa creșterii noilor credite, în combinație cu patru trimestre consecutive de contracție în investițiile în afaceri, reprezintă argumente puternice în favoarea unei viitoare recesiuni.

Economia Marii Britanii flirtează cu recesiunea… dar ar trebui să o evite în T3

Am prognozat recesiunea din Marea Britanie de ceva vreme deja, ca o consecință a contracției impulsului de creditare. Cu toate acestea, contrar unui număr tot mai mare al participanților la piață care consideră că economia Marii Britanii este deja într-o recesiune ce a început în aprilie, credem că revenirea creșterii PIB-ului în T3 este posibilă. Ne așteptăm la stagnare – iar nu la contracție – în al treilea trimestru. Prima estimare a PIB este de așteptat pe 11 noiembrie – după termenul limită inițial al Brexit.

Această revenire „neașteptată” pe care o estimăm va fi determinată, cel mai probabil, de o creștere a stocurilor înainte de termenul limită pentru Brexit din 31 octombrie (la fel ca creșterea de 0,5% din T1), și de o ușoară îmbunătățire a sectorului serviciilor legată de un sentiment de consum îmbunătățit. În aceeași notă, observăm unele semne are revigorării economice: indicele PMI pentru servicii din iunie a revenit la 51,4, iar indicele PMI pentru construcții, deși a rămas la un nivel foarte scăzut, a crescut la 45,3. În plus, percepția consumatorilor asupra economiei continuă să se îmbunătățească. Situația financiară personală GfK pentru următoarele 12 luni a revenit la 7, cel mai ridicat nivel al său din septembrie 2018. Această tendință este explicată de salarii mai mari și de un venit brut disponibil mai mare per capita, ceea ce afectează pozitiv cheltuielile de consum finale ale unei gospodării (+1,8% de la an la an în T2). În plus, e posibil să avem o cifră mai puțin negativă pentru producția auto din Marea Britanie pentru T3 pe măsură ce închiderile din vară s-au extins în T2, afectând astfel mai puțin datele de producție în acest trimestru.

Luând în considerare combinația dintre mărirea stocurilor și sentimentul pozitiv de consum, credem că probabilitatea unui nou trimestru de contracție (ce duce la recesiune tehnică) este scăzută. Mărirea stocurilor va aduce un răgaz pe termen scurt pentru economie, dar stocurile mai mari nu reprezintă semnul unei economii foarte dinamice. Economia Marii Britanii nu este într-o condiție bună pentru a se face față Brexit-ului. Creșterea pe T3 din Marea Britanie pe care o estimăm la puțin peste zero va fi un semn al unei false stabilizări. Recesiunea încă pândește după colț.

E puțin probabil ca alegerile anticipate să aducă claritate

Cei doi factori majori care generează, de obicei, o recesiune, adică lipsa investițiilor și lipsa noilor credite în economie, sunt deja prezenți. Ceea ce lipsește în zilele noastre este factorul declanșator pentru ca recesiunea să aibă loc: ar putea fi o deteriorare și mai mare a creșterii globale, în legătură cu războiul comercial, sau, din întâmplare, un Brexit fără acord.

Deocamdată, acesta nu este scenariul nostru central, căci ne așteptăm la alegeri anticipate în lunile ce vin pentru amânarea, încă o dată, a termenului pentru Brexit. Acest lucru pare să fie confirmat de numirea Cabinetului din iulie. Cea mai importantă numire a fost aceea a lui Dom Cummings, având poziția de șef de facto al Statului Major al lui Boris Johnson. Cummings este în primul rând un om de campanie, ceea ce indică faptul că primul ministru se pregătește de alegeri.

Cel mai probabil, strategia sa va fi de a reuni votul pro Brexit din spatele Partidului Conservator, de a scăpa de susținătorii Brexit pe această cale, și de a câștiga alegerile împotriva celor care nu susțin Brexit, vot care este răspândit prin mai multe partide. Dacă acest scenariu se produce, înseamnă că tensiunile vor crește, cel mai probabil, între Londra și Bruxelles în perioada campaniei, mai ales în ceea ce privește mecanismul de sprijinire, și oricine va câștiga alegerile, este puțin probabil să aducă claritate atunci când vine vorba de Brexit.

Recesiunea este doar o chestiune de timp, dar e puțin probabil ca aceasta să fie anunțată oficial în acest an.