de Christopher Dembik, director analiză macro Saxo Bank

“Emiterea masivă a Trezoreriei SUA ce are loc într-o perioadă preexistentă cererii mari de USD va secătui piața de lichiditate”

“Există o tendință care se conturează: lichiditatea băncilor centrale revine încet”

Principalele concluzii:

· Problemele de finanțare în USD vor crește pe termen scurt din cauza creșterii estimate a emisiunii de titluri USD ale Trezoreriei în urma compromisului legat de plafonul datoriei

· Deficitul de dolari ar putea atinge un vârf anualizat între 800 și 900 miliarde de dolari în lunile următoare

· În general, deficitul de USD are implicații pozitive pentru DXY și implicații negative pentru apetitul de risc, piața de credite, valutele piețelor emergente și EUR

În 2020, se estimează că lichiditatea SUA va crește pe baza îmbunătățirii lichidității băncii centrale și a impulsului global de creditare

Un singur lucru contează cu adevărat în aceste zile, iar acesta este lichiditatea globală USD. Operăm într-o lume bazată pe dolar, așadar lichiditatea USD servește drept factor determinant cheie al economiei globale și al piețelor financiare. Din 2014 încoace, lumea s-a confruntat cu o problemă structurală de lipsă de dolari din cauza înăspririi cantitative (QT) a Fed și a faptului că prețurile mai scăzute ale petrolului au dus la mai puțini petro-dolari în circulație.

Un deficit de dolari implică un mediu mai volatil, o încetinire a creșterii, condiții financiare deteriorate, costuri de finanțare în USD mai mari – mai ales pentru băncile din afara SUA – și lichidarea activelor de risc. Piețele emergente sunt printre cele mai vulnerabile, așa cum s-a observat în primăvara și vara anului 2018 când au fost afectate de o volatilitate mare și de exod de capital.

Deficitul de dolari va crește pe termen scurt

În ultimele săptămâni, problemele de finanțare în USD au crescut din nou. Investitorii trebuie să plătească prime mai mari pentru a schimba euro, lire sterline, dolari australieni și yeni în USD pentru trei luni. Există multe explicații pentru acest fapt, dar factorul cheie este acordul încheiat pe 2 august cu privire la plafonul datoriei americane. Acesta este suspendat timp de doi ani și, ca urmare a compromisului, Trezoreria plănuiește să împrumute încă 443 miliarde de dolari pe o perioadă de trei luni, față de doar 40 de miliarde de dolari în trimestrul anterior. Acest lucru va avea consecințe majore pentru lichiditatea USD.

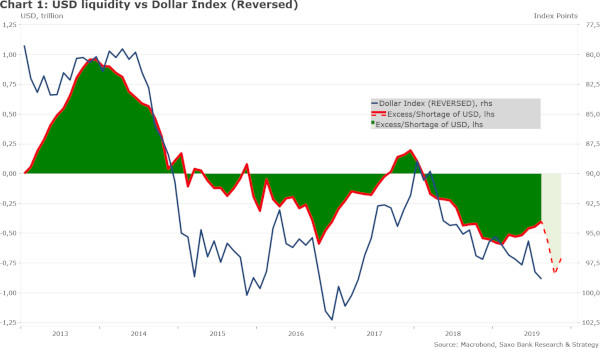

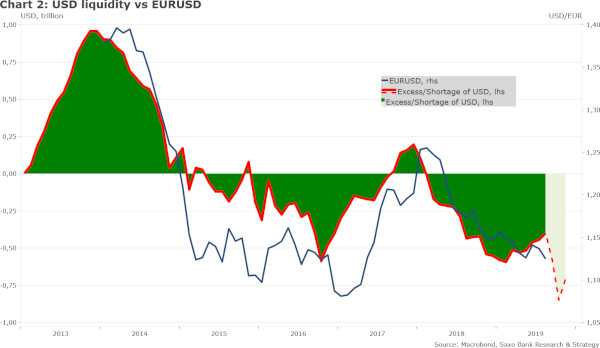

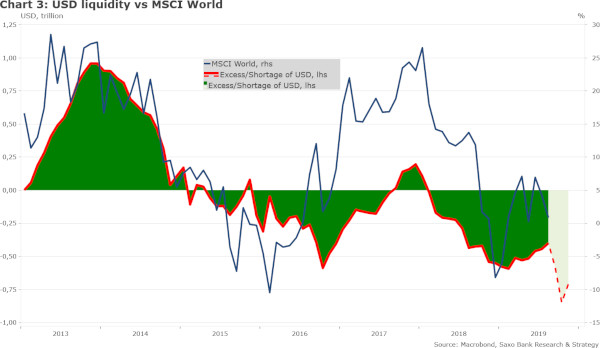

Pentru a evalua riscul de deficit de USD, folosim ca proxy evoluția dolarilor în exces din sistemul bancar american. Acesta este un indicator foarte bun deoarece, într-o perioadă de deficit de dolari, rezervele în exces ale Fed nu mai cresc. În acest moment, deficitul de dolari se află deja la 445 miliarde de dolari și poate atinge un vârf anualizat între 800 și 900 de miliarde de dolari în lunile următoare. După cum puteți observa în graficele de mai jos, există o strânsă corelație între dolarii în exces și o serie amplă de active, inclusiv EURUSD, DXY și MSCI World.

Emiterea masivă a Trezoreriei SUA ce are loc într-o perioadă preexistentă cererii mari de USD va secătui piața de lichiditate și va înăspri și mai mult condițiile financiare din toamnă (octombrie/noiembrie), crescând în cele din urmă riscurile pentru segmentele de piață care sunt deja într-o poziție fragilă.

Se estimează că lichiditatea USD se va îmbunătăți în 2020

Intrând în 2020, perspectiva este mai pozitivă, căci condițiile financiare și lichiditatea USD se vor îmbunătăți. Băncile centrale ar trebui să pună accentul, în următoarele luni, pe recesiunea globală comercială, problemele războiului comercial și încetinirea globală.

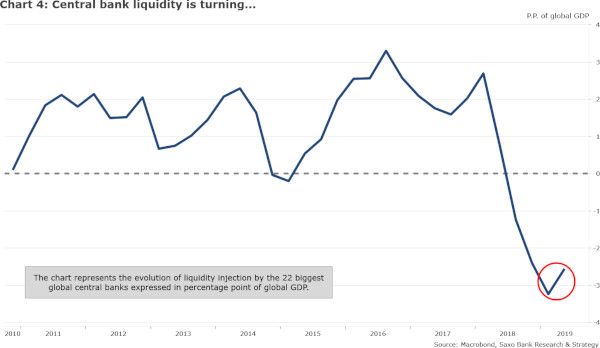

Graficul de mai jos urmărește evoluția injecției de lichiditate de către 22 din cele mai mari bănci centrale globale exprimată în puncte procentuale din PIB-ul global. După ani de achiziții masive de active de către băncile centrale, lichiditatea băncilor centrale a început să se contracte începând cu primele luni ale lui 2018.

Pe baza celor mai recente date, există o tendință care se conturează: lichiditatea băncilor centrale revine încet. Se află încă destul de mult în teritoriu de scădere, dar crește, în prezent fiind la minus 2,5% din PIB-ul global. Deocamdată, marea parte a îmbunătățirii se leagă de injecția pozitivă de lichiditate din partea Băncii Japoniei. Alte bănci centrale globale vor urma această cale pe măsură ce condițiile financiare mai aspre împing Fed în colțul neutralității și pe măsură ce BCE va trebui să susțină economia zonei euro pentru o perioadă mai lungă.

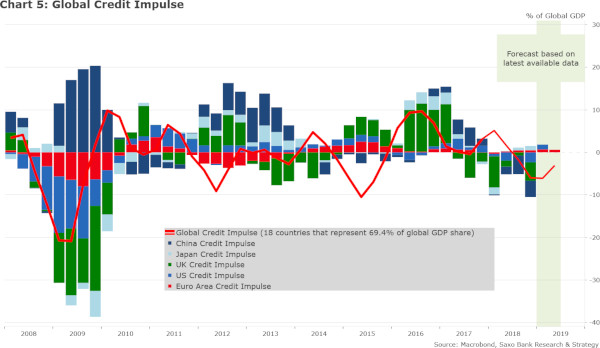

E posibil să observăm și o îmbunătățire a factorului nostru macro favorit, impulsul global de creditare, care indică o potențială redresare a creșterii globale în prima jumătate a anului 2020, în mare parte determinată de SUA. Pe baza ultimei actualizări, impulsul de creditare american se află la cel mai înalt nivel al său de la începutul lui 2018 încoace, la 1,2% din PIB. Efectul impulsului de creditare va fi amplificat de stimulentul fiscal din multe țări.

Dacă se confirmă – iar aceasta este o presupunere încă prematură – ar putea deschide mai multe perspective macroeconomice și de piață pozitive pentru 2020.