Christopher Dembik

Director strategie macro Saxo Bank

Discursul lui Jerome Powel de la Jackson Hole despre „Provocările pentru politica monetară” a fost așteptat cu mare interes datorită noilor tensiuni de pe frontul războiului comercial și noilor mesaje transmise în urma ultimei ședințe FOMC.

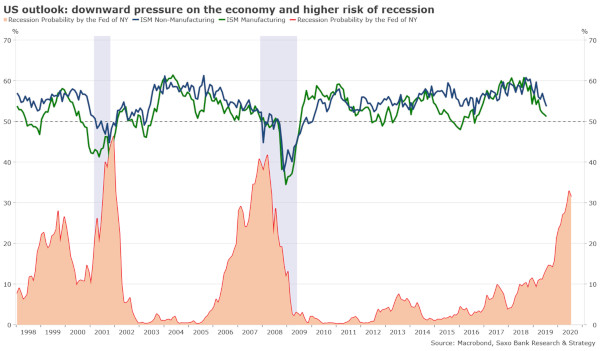

În graficul de mai jos, puteți vedea un foarte scurt rezumat al perspectivei macroeconomice din SUA: presiunea de scădere asupra economiei, dar o stare generală bună, riscul de contagiune dinspre sectorul manufacturier către sectorul serviciilor, ceea ce tinde să confirme teza finalului de ciclu, și riscul de recesiune care a revenit a nivelurile atinse înainte de criza financiară globală.

Concluziile noastre principale:

· Prima noastră impresie este că Powell a fost ușor mai împăciuitor, ceea ce indică faptul că ușa este deschisă către o nouă reducere a dobânzii în septembrie. Acesta nu a negat clar o reducere de 50 bps luna viitoare dar, pe baza perspectivei sale în general pozitive asupra economiei SUA, nu există niciun motiv în acest moment să credem că FED este pe cale să anunțe o reducere mai mare de 25 bps.

· Fed este acum dependentă de războiul comercial, ceea ce reprezintă probabil cel mai important punct de reținut în următoarele săptămâni sau luni, mai ales în contextul viitoarelor tarife noi ale SUA impuse Chinei. Fed a luat mereu în considerare contextul global, dar este evident, de această dată, că acesta joacă un rol dominant. La fel ca în cazul scurtei depoziții în fața Congresului de la începutul lunii iulie, Powell a folosit cuvintele „incertitudini” și „risc” de multe ori, axându-se în mod special pe evenimentele comerciale globale, ceea ce constituie o schimbare în comparație cu ciclurile anterioare.

· Încă există o lipsă de claritate din partea Fed în ceea ce privește poziția în care ne aflăm în actualul ciclu economic. Powell a citat exemple de reducere a ratelor de asigurare din 95 și 98, la fel ca în iulie, dar de această dată nu a existat mențiunea unei „ajustări de mijloc de ciclu”. Aceasta este o schimbare mică, dar contează pentru că dovezile ne arată că nu ne aflăm la mijloc de ciclu, nici măcar în ultima parte a ciclului ci chiar la final de ciclu. Principalul obiectiv al Fed este să nu accelereze creșterea, ci să se afle cu un pas înaintea curbei inversate a randamentului. Că ne place sau nu, Fed a început un nou ciclu de relaxare luna trecută.

Implicații pentru piață: termenul limită de 1 septembrie, atunci când se preconizează că administrația SUA va implementa noile tarife impuse Chinei, va crește presiunea asupra Fed pentru a stimula economia. O reducere de 25 de puncte de bază în septembrie este deja ca și stabilită și e posibil să mai existe o altă reducere de 25 de puncte de bază până la finalul anului (probabil în decembrie, în urma noilor tarife impuse Chinei și posibilei riposte americane împotriva industriei auto europene).