Tot mai puţini români îşi permit să-şi cumpere o locuinţă nouă, având în vedere că prețurile continuă să crească într-un ritm sensibil mai accelerat decât cel al salariilor, pe fondul scumpirii materialelor de construcții și a condițiilor economice prezente, care favorizează percepția că piața imobiliară oferă un refugiu în fața inflației.

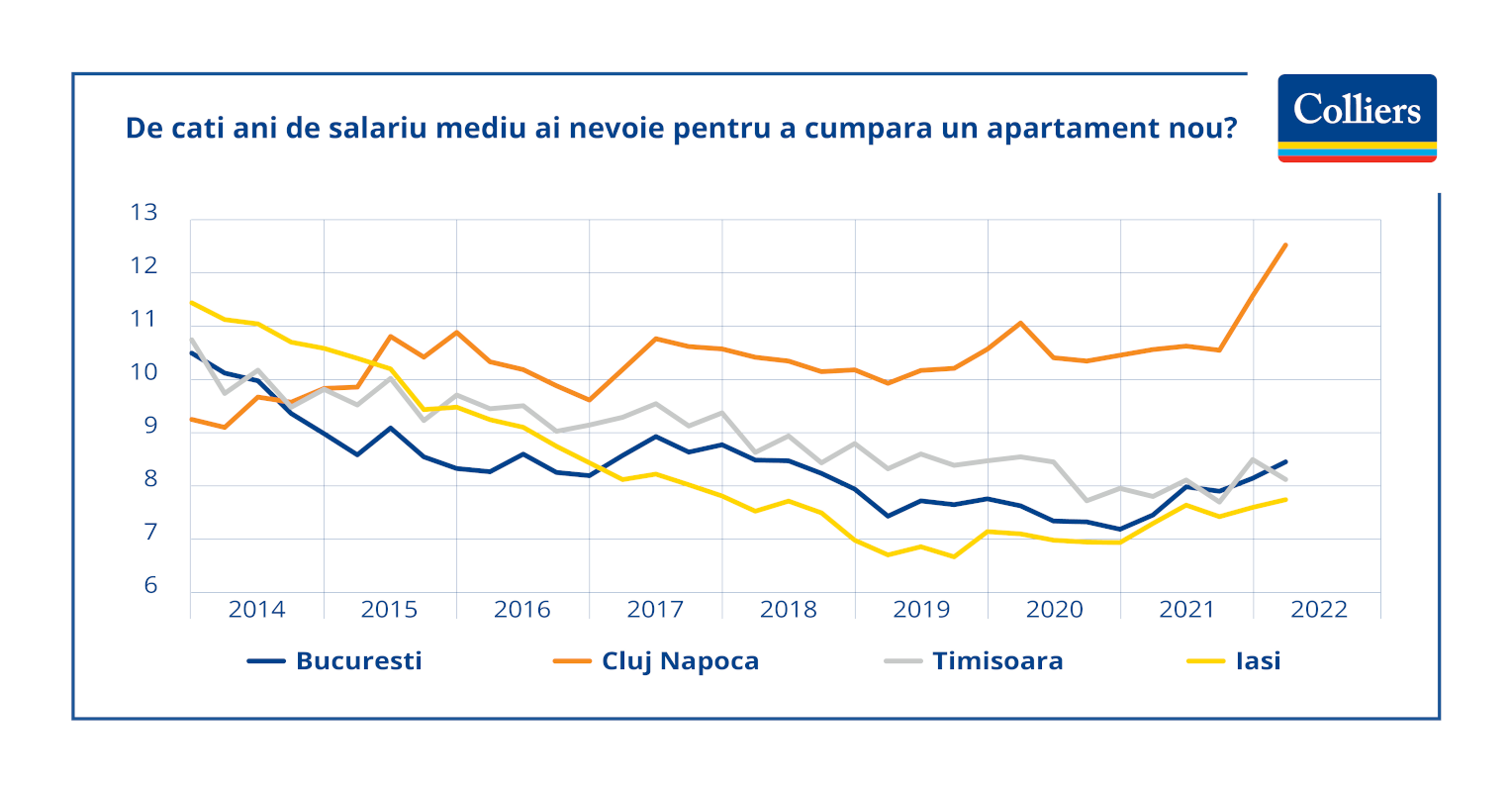

Cluj-Napoca rămâne cel mai scump oraș din țară, observă consultanții Colliers, unde achiziționarea unui apartament nou standard costă echivalentul unui salariu mediu încasat pe 12,5 ani de muncă. Un bucureștean are nevoie de salariile pe 8,4 ani pentru o astfel de achiziție, timișorenii trebuie să lucreze 8,1 ani pentru o locuință nouă, iar ieșenii au cel mai redus nivel dintre marile orașe, de 7,7 ani.

În București, Timișoara și Iași, cele mai accesibile prețuri pentru locuințe noi au fost la final de 2020 – început de 2021, după care evoluția a intrat pe o puternică pantă ascendentă, potrivit datelor Colliers. Cluj-Napoca a cunoscut însă o evoluție aparte, locuințele noi fiind din ce în ce mai inaccesibile pe parcursul ultimilor 8 ani.

Concret, la începutul lui 2014, Cluj-Napoca avea cele mai accesibile locuințe dintre marile orașe, cumpărătorul mediu având nevoie de 9,2 ani de salarii pentru achiziția unei locuințe noi, pe când Bucureștiul și Timișoara aveau nevoie de 10,4 și respectiv 10,7 ani de salarii, iar în Iași era necesară o perioadă de 11,4 pentru acoperirea sumei plătite pentru o astfel de achiziție.

„Atunci când căutăm o locuință nouă, pornim întotdeauna de la locuința pe care ne-o dorim și ajungem la locuința pe care ne-o permitem. Intersecția acestor două mulțimi este însă din ce în ce mai redusă, și ne așteptăm să se reducă în continuare. Dacă indicele inflației a ajuns la 13,8% și va rămâne la valori de două cifre pentru încă cel puțin 12 luni, prețurile materialelor de construcții au cunoscut o creștere mult mai accelerată. Astfel, prețul locuințelor noi, care înglobează aceste evoluții, va crește și mai mult”, explică Gabriel Blăniță, Associate Director Valuation & Advisory Services la Colliers România.

Calculele nu sunt menite să arate efectiv în cât timp ar putea o persoană să cumpere un apartament, subliniază consultanții Colliers, ci să arate mai degrabă dacă există o discrepanță între puterea de cumpărare și prețuri. Astfel, un indice de accesibilitate de 8 ani sau mai mare poate fi un factor de îngrijorare în decizia de cumpărare, punctează ei, în special dacă există și alte angajamente financiare (leasing, credit nevoi personale, etc.) sau dacă nu există alte surse alternative de venit în afara salariului.

Pentru comparație, în 2008 indicele de accesibilitate în București era de 25 de ani, iar cel mai mult au avut de suferit cumpărătorii care s-au împrumutat la limita posibilităților, pentru a cumpăra o locuință pe o piață supraîncălzită, la un cost al finanțării în creștere, într-o valută care a cunoscut o apreciere semnificativă față de leu.

Chiar dacă în clipa de față indicatorii fundamentali nu sugerează că ne-am afla într-o bula imobiliară, cu toate că orașul Cluj-Napoca dă semne de supraîncăzire, există riscul să ne îndreptăm într-acolo pe termen mediu, punctează consultanții Colliers. În contextul în care vedem o volatilitate tot mai ridicată a factorilor de influență a prețurilor, există riscul unor evoluții accelerate ale inaccesibilității locuințelor, iar toate aceste dezechilibre se vor corecta mai devreme sau mai târziu.

„Deși nu vedem același cumul de factori precum cei din 2007-2008 și în 2022, este important îndemnul la responsabilitate pentru a nu repeta greșelile trecutului. În momente marcate de incertitudini legate de inflație, costul finanțării, război sau situația economică, este important de păstrat o marjă rezonabilă de manevră. Pe de altă parte, în condițiile în care locuința pe care ne-o dorim este din ce în ce mai greu de cumpărat, vedem un interes în creștere pentru chirii. În prezent, randamentul la închiriere pentru un apartament în zona centrală a marilor orașe este de circa 5%, pe când dobânda unui credit imobiliar depășește acest nivel. Când diferența dintre chirie și rată va ajunge semnificativ în favoarea chiriei, vom vedea și mai multe dezvoltări rezidențiale destinate exclusiv închirierii”, conchide Gabriel Blăniță.

În total, anul trecut au fost livrate 71,420 locuințe la nivel național, în creștere cu 5% față de anul precedent. Cum suprafața totală autorizată de către dezvoltatori în 2021 a crescut cu peste 15% față de 2020, la peste 12 milioane de metri pătrați, sectorul rezidențial se îndreaptă spre noi maxime de livrare anul acesta. De asemenea, indiciile recente din zona cererii sugerează că nu ar trebui să fie probleme ca aceste suprafețe să fie absorbite, creșterile salariale din sectorul privat revenind în zona de doua cifre (chiar dacă s-au situat ușor sub rata inflației de 13,8% din luna aprilie).

Totodată, volumul de credite ipotecare nou acordate a fost cu 30% mai mare în primul trimestru și a atins noi maxime istorice. În direcția contrară acționează creșterile de dobândă ale băncii centrale, care sunt departe de a se fi încheiat, și o posibilă slăbire a pieței muncii în viitor.

Un alt semn de îngrijorare este decalajul transmisiei dobânzii de politică monetară prin IRCC, folosit la acordarea de credite noi și aflat în prezent la un nivel de 1,86%, pe când indicele ROBOR la care sunt legate majoritatea creditelor este 4,68%. Acest decalaj îi expune pe noii debitori la un risc de dobândă semnificativ, care se va materializa în trimestrele următoare.