Analiza macro Saxo Bank / februarie 2017

de Christopher Dembik, Head of Macro Analysis / Saxo Bank

Efectul Trump este o bulă speculativă și, ca în cazul oricărei bule, până la urmă se va sparge atunci când investitorii își vor da seama că noul președinte nu e capabil să-și țină promisiunile. Până acum, cel mai vizibil și imediat efect al victoriei sale a fost creșterea dobânzilor (+50 de puncte de bază pentru obligațiunile SUA pe 10 ani din 8 noiembrie încoace). Investitorii au anticipat deja faptul că politica economică a lui Trump va fi inflaționistă. Totuși, felul în care se complace piața este nejustificat având în vedere politicile protecționiste reafirmate de noul președinte în discursul său inaugural (“Trebuie să ne protejăm granițele de jaful altor țări care ne fabrică produsele, ne fură companiile și ne distrug locurile de muncă “…”Cumpărați produse americane și angajați americani “). Revenirea la realitate poate fi foarte brutală pentru investitori, căci într-o lume globalizată protecționismul va fi costisitor din punct de vedere economic pentru o țară care-l va pune în practică la scară largă.

1. Economia SUA nu are nevoie de fapt de Trump

Prima întrebare ar fi dacă economia SUA are nevoie cu adevărat de Trump. Istoricul economic al anilor Obama este în mare parte pozitiv:

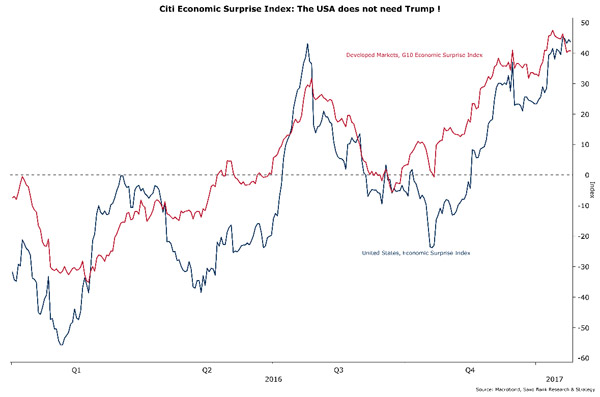

– Indicatorii economici sunt destul de puternici: Barack Obama și Janet Yellen au lăsat economia în stare bună și, din multe puncte de vedere, mai puternică decât înainte de 2008, în special în ce privește sectorul financiar. Așa cum se vede din Citi Economic Surprise Index (mai jos), ultimele date sunt mult mai bune decât prognoza consensului pentru T4 2016 și începutul acestui an. Aceasta este moștenirea Obama.

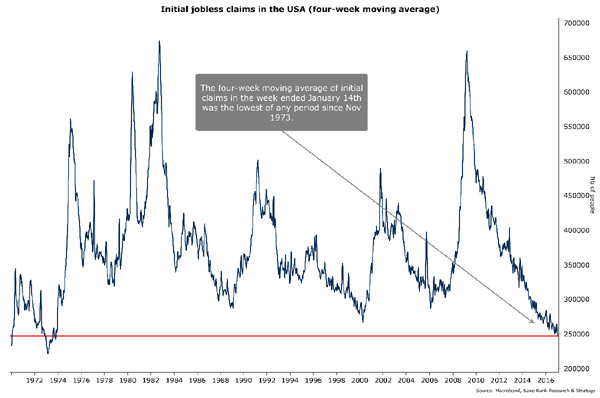

– Piața muncii se apropie de gradul complet de ocupare: În ultimii doi ani, piața muncii a creat 4,9 milioane de locuri de muncă, ducând la o rată a șomajului de 4,7%. Numărul de cereri de locuri de muncă inițiale (medie mobilă pe patru săptămâni) este cel mai mic din 1973, așa cum se vede din graficul de mai jos. Chiar și pentru categoriile de populație de obicei cel mai afectate de precaritate, s-a observat o îmbunătățire clară în ultimele luni. În consecință, e pentru prima dată când numărul americanilor fără loc de muncă cu vârste cuprinse între 25 și 34 de ani a scăzut sub 22% la finalul lui 2016; prima dată din septembrie 2008. Cu toate acestea, în ciuda îmbunătățirilor recente, rata de participare pe piața muncii rămâne scăzută (62,7% în decembrie), ceea ce înseamnă că economia SUA cu siguranță încă nu a ajuns la o ocupare totală a locurilor de muncă, deși acest moment nu e departe.

– Inflația “bună” s-a întors: Contrar Eurozonei, creșterea inflației nu este generată doar de prețurile mai mari ale energiei, ci și de o creștere a salariilor medii (+0,4% în decembrie), având ca rezultat punerea în dificultate a angajatorilor de a găsi angajați calificați. Balanța de putere dintre angajatori și angajați se înclină din ce în ce mai mult în favoarea angajaților, ceea ce este mai degrabă un semnal pozitiv. Putem considera că inflația mai mare (prognozată la 2% în 2017) ar putea reduce povara datoriei gospodăriilor americane (în jur de 12,29 trilioane $) și ar putea limita riscurile legate de bula de educație din SUA (ce reprezintă peste 1,23 trilioane $, conform Fed).

Totuși, istoricul lui Obama nu este doar pozitiv. Principalul său eșec economic stă în incapacitatea sa de a combate creșterea inegalității, care este cu siguranță un factor cheie ce explică victoria lui Trump. Într-adevăr, ponderea venitului deținut de cei mai bogați 1% a atins din nou un vârf înregistrat la sfârșitul anilor 30 (în jur de 17%), acesta scăzând constant de la mijlocul anilor 20 la mijlocul anilor 70.

Măsurile economice propuse de Trump nu sunt, în mod clar, capabile să adreseze chestiunea inegalității, ceea ce ar putea crea rapid un resentiment în rândul electoratului său. De fapt, doar două măsuri economice au sens din punct de vedere al economiei: planul de cheltuieli pentru infrastructură și, într-o măsură mai mică, reducerile de impozite.

Planul de investiții în infrastructură de 1,5 trilioane $ se bazează pe recomandările Societății Americane a Inginerilor din Construcții, care afirmă că este nevoie de o cheltuială de aproape 3,6 trilioane $ până în 2020 pentru a menține la un nivel bun infrastructura existentă, din care o parte e din epoca Eisenhower. Acest program ar putea ajuta la creșterea productivității, ceea ce reprezintă o provocare pe termen lung pentru creșterea în SUA și ar putea lungi ciclul economic; dar nu există nicio garanție cu privire la implementarea sa. Aceasta rămâne la latitudinea Congresului și a Partidului Republican. Președintele Trump luase inițial în considerare finanțarea investițiilor din infrastructură în întregime de către sectorul privat, dar recent și-a schimbat părerea prin cererea de a se găsi o opțiune de a împrumuta prin emiterea de obligațiuni de stat pe 50 și 100 de ani. Deși Partidul Republican urmează aceeași direcție precum președintele cu privire la revocarea Obamacare, divergențele pot să apară rapid în legătură cu acest program care va crește inevitabil datoria publică a SUA. În acest sens, Paul Ryan, purtător de cuvânt al Camerei Reprezentanților din SUA, ar putea fi foarte bine liderul opoziției pe parcursul primului mandat al lui Trump.

Planul de reducere a impozitelor are parte de mai mult consens politic. Din punct de vedere istoric, creditele fiscale (cum ar fi cele votate în 2001 și 2008) au dus la o creștere a consumului, mai ales din partea celor mai săraci și a gospodăriilor împovărate de datorii. Între 60% și 70% din banii distribuiți sunt cheltuiți în principal în lunile următoare. Riscul depozitării este destul de scăzut. Singura diferență notabilă față de perioadele anterioare este că această măsură intervine în afara unei crize, deci se poate presupune că poate fi economisită o sumă mai mare decât de obicei, mai ales de către gospodăriile din clasa de mijloc.

2. O nouă eră a conflictelor

Al doilea punct de discutat este acela de a lua în considerare relațiile pe care Trump le va avea cu principalii săi parteneri. O mică reamintire pentru consultare ulterioară este citatul favorit al lui Trump din Biblie: “Ochi pentru ochi, dinte pentru dinte”. Este aproape sigur că mandatul lui Trump vestește o nouă eră de conflicte, atât local, cât și peste granițe. Președintele american este, mai presus de toate, om de afaceri (nu un nebun (madman) așa cum l-a poreclit unul dintre colegii mei belgieni). Este un oportunist care va favoriza alianțele oportuniste, cam cum face China, ceea ce ar putea să-i deruteze inițial pe partenerii europeni ai Statelor Unite.

În ce privește comerțul: Trump se descrie ca un campion al protecționismului. Contrar a ceea ce am putea crede, aceasta nu e o atitudine, ci cu siguranță o convingere a sa. La finalul anilor 80, deja vorbise public împotriva acordurilor de liber schimb. Protecționismul este legat intrinsec de istoria politică a SUA. Dezvoltarea economică a țării a fost construită în mare parte pe protecționism pe parcursul secolului 19. Din 1812 în 1849, tariful vamal mediu a crescut de la 25% la 40%, dar acest lucru nu a împiedicat o creștere puternică a bunăstării. Succesul experienței SUA poate fi explicat în mare parte prin teoria mărimii națiunilor. Aceasta stipulează că există beneficii care decurg din a avea o țară întinsă pe baza economiilor de scară. Companiilor locale au performanțe mai bune dacă pot accesa o piață mai mare; acest lucru a favorizat dezvoltarea unui sector manufacturier american foarte competitiv în secolul 19. Totuși, într-o lume globalizată, această abordare nu mai este viabilă. Protecționismul este echivalent cu un impozit de plătit de către gospodării pentru că bunurile importate vor fi mai scumpe. Este o iluzie să crezi că este posibil să produci ceva de la A la Z într-o țară dezvoltată cum e Statele Unite fără costuri mai mari.

Deocamdată, Trump vizează Mexicul, o țintă ușoară, căci 80% din exporturile țării merg către Statele Unite. Dar adevărata țintă a noului președinte este China. Aceasta va fi un oponent mult mai dur. O cifră demonstrează costul economic al unui război comercial dintre Beijing și Washington: China și țările care exportă în China reprezintă 40% din GDP (3,1 trilioane $). Dacă e necesar, China are două opțiuni pentru a acționa împotriva Statelor Unite: 1) să decidă să cumpere mai puține obligațiuni de stat americane, ceea ce ar duce la o creștere a dobânzilor și ar da bătăi de cap programului de infrastructură al lui Trump; 2) să se adreseze Organului de soluționare a litigiilor (OSB) din cadrul Organizației Mondiale a Comerțului (OMC) în eventualitatea unei dispute comerciale (ex. O creștere a tarifelor vamale). Acesta ar fi un proces legal lung și laborios, dar a cărui decizie ar fi obligatorie pentru Statele Unite și, în eventualitatea nerespectării, ar putea duce la excluderea din această organizație internațională. Aceasta ar fi o alegere periculoasă din punct de vedere economic pentru că OMC protejează destul de mult exportatorii americani.

În ce privește politica monetară: conflictul dintre Trump și Yellen nu este ceva neobișnuit. Trebuie doar să ne amintim de conflictul dintre Carter și Burns la finalul anilor 70, care a culminat cu nereînnoirea mandatului lui Burns ca președinte al Rezervei Federale. Există multe asemănări cu situația actuală: rivalitatea a început în timpul campaniei electorale și s-a cristalizat în jurul independenței Fed; apoi a dus la o critică dură a politicii monetare, în momentul în care Carter a ajuns la putere. Conflictul actual va privi, cu siguranță, normalizarea politicii monetare. Politica de infrastructură a lui Trump are nevoie de dobânzi relativ mici pentru a garanta un curs valutar competitiv și costuri de împrumut atractive. Cu toate acestea, opinia Fed este în mod clar în favoarea creșterii dobânzilor, poate chiar mai devreme decât anticipase piața. Janet Yellen, dar și candidații pentru pozițiile vacante de guvernator (Glenn Hubbard, John Taylor căruia îi datorăm faimoasa regulă Taylor, și Kevin Warsh), cât și rotația voturilor guvernatorilor, toate acestea favorizează dobânzile mai mari. Înlocuirea inevitabilă a lui Janet Yellen la finalul mandatului său în februarie 2018 nu garantează în niciun fel faptul că succesorul său va fi mai receptiv la dorințele Casei Albe. Tensiuni puternice, transmise public între Fed și președintele Trump, sunt de temut pe parcursul mandatului său căci ar putea dăuna comunicării dintre banca centrală și piață și ar putea avea un efect negativ asupra transmiterii politicii monetare.

Impactul asupra Eurozonei: consensul pieței consideră că divergența de politică monetară dintre BCE și Fed va duce la o întărire a dolarului și la o slăbire a euro. Pe termen scurt, este destul de dificil de a vedea ce ar putea împiedica un USD mai puternic, dar pe termen mediu este improbabil ca această tendință să dureze. De fapt, politica economică a lui Trump (chiar și parțial implementată) ar trebui să ducă la o creștere a dobânzilor suverane în combinație cu presiuni inflaționiste din ce în ce mai mari. Pentru a depăși acest punct, Statele Unite nu vor avea altă opțiune decât să permită ca moneda lor să se deprecieze pentru a exporta inflația către partenerii lor comerciali. Această mișcare nu e nimic altceva decât ce a făcut Nixon în anii 70 și Reagan în anii 80 sub presiunea industriei SUA. Pentru Eurozonă, acest lucru ar trebui să însemne o nou ciclu de creștere a dobânzilor, un euro mai puternic și o creștere a inflației ce va penaliza direct puterea de cumpărare a gospodăriilor, mai ales în țările cu creștere scăzută cum e Franța. În aceste condiții, BCE va fi obligată să-și mențină atitudinea flexibilă pentru mai multă vreme decât era planificat, ceea ce ar putea duce la tensiuni mai mari între susținătorii lui Draghi și Germania și aliații săi, care cer măsuri de exit. Riscul Trump este real în 2017; dar riscul mai mare, ignorat de investitori, este acela al unei crize deschise în cadrul BCE cu privire la politica monetară.