– Analiza macro Saxo Bank / iulie 2017 –

de Christopher Dembik, Head of Macro Analysis / Saxo Bank

Înaintea acalmiei de vară, confuzia creată de băncile centrale duce la o nouă lichidare de capitaluri proprii dar, pe termen mediu, macroeconomia și câștigurile susțin în continuare piața.

Prima parte a anului a fost în final mai liniștită decât se crezuse. Riscul politic a avut un impact scăzut asupra lumii dezvoltate, contrar celor întâmplate în 2016.

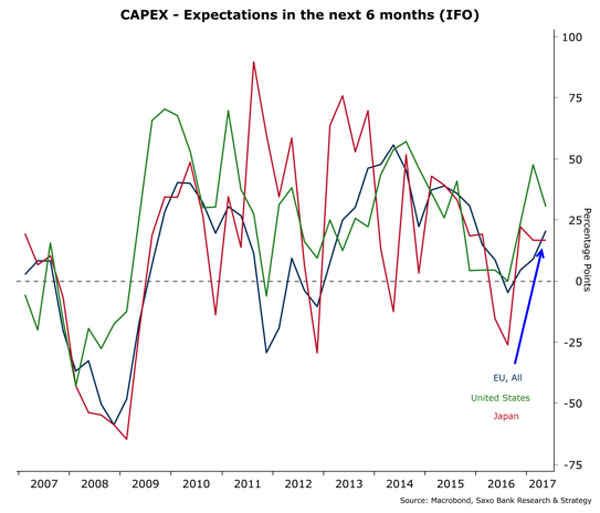

Europe vine din urmă: beneficiile totale de la începutul exercițiului până acum în 2017 pentru bursa europeană au ajuns la 17% versus 18% pentru piețele emergente și 8,8% pentru Statele Unite. Stresul financiar rămâne destul de scăzut. BofA Merrill Lynch Global Financial Stress Index și Markit iTraxx Europe Senior Financial Index (care monitorizează stresul asupra sectorului bancar european) sunt aproape de un minim al ultimilor doi ani. În plus, CAPEX au fost foarte solide în Europa în T1 2017 și ar trebui să continue să se îmbunătățească în următoarele șase luni pe baza prognozelor economice.

Grecia nu mai e pe radar (pentru moment): Noua tranșă de împrumut de 8,5 miliarde de euro va permite Greciei să-și plătească creditorii în iulie cu un total de 6,24 miliarde euro (inclusiv 2,4 miliarde euro către BCE și 0,2 miliarde euro către FMI). Asemenea multor chestiuni economice actuale, diminuarea datoriei Greciei este amânată până după alegerile din Germania.

O reducere de cel puțin o treime din datorie este necesară din punct de vedere economic pentru Grecia, dar delicată din punct de vedere politic. Înainte de a discuta această chestiune, este probabil ca motorul franco-german să prelungească până în 2018 scadențele pentru datoria greacă.

Această soluție ar avea acordul majorității politice pentru că nu ar costa nimic țările creditoare. Într-adevăr, în cazul împrumuturilor bilaterale, amânarea plăților dobânzilor este considerată ca împrumut adițional, ceea ce înseamnă că Grecia le va plăti mai târziu, alături de plata dobânzilor suplimentare pentru acestea. În ce privesc împrumuturile de la EFSF, Grecia plătește o dobândă mai mare decât dobânda cu care EFSF a împrumutat fondurile. Așadar, extinderea duratei ar avea un efect neutru asupra țărilor care au dat împrumutul, dar, de fapt, nu ar fi de ajuns pentru ca Grecia să-și revină.

Franța se întoarce: ceea ce numim «efectul Macron» va dispărea cu siguranță în următoarele trei luni. Revoluția preconizată a pieței muncii nu s-a materializat. Reforma, care a fost dezvăluită de curând, constă în esență într-o simplificare a codului muncii cu scopul de a reduce nesiguranța legală pentru antreprenori și într-o flexibilizare a contractului de muncă cu extinderea “mission contract” (contract pe termen lung determinat) și al alte sectoare decât construcțiile.

Spre deosebire de contractele pe termen fix, când terminarea acestora este cunoscută de la început, acest nou contract expiră doar atunci când proiectul ia sfârșit, ceea ce dă angajatorului mai multă flexibilitate. Până acum, se folosea în principal în sectorul construcțiilor pentru a face față întârzierilor de la fața locului. Franța nu are de ales și e nevoită să reușească să reformeze piața muncii, care a reprezentat una dintre reformele cheie sugerate cu tărie de CE în cea mai recentă recomandare, dacă nu vrea să fie sancționată de către autoritățile europene pentru deficit excesiv.

Aceasta e înțelegerea. CE poate să se prefacă temporar că nu vede finanțele publice ale Franței cu condiția ca reformele structurale să fie implementate. Deloc surprinzător, țara nu este preconizată să-și îndeplinească ținta de deficit stabilită la 2,8% din PIB pentru acest an. Ar trebui să fie în jur de 3,2%, cel mult 3% dacă reducerile de cheltuieli sunt hotărâte rapid. Franța s-a întors, dar rămâne rățușca cea urâtă a Europei.

Din 1999, țara s-a aflat în situația de a încălca timp de 13 ani criteriul de 3% deficit / PIB față de 9 ani pentru Italia, 7 ani pentru Germania și doar 1 an pentru Danemarca conform WEO.

De la marea criză financiară, nu mai există vară liniștită pentru investitori. Totuși, riscul pare destul de limitat pentru iulie și august.

Riscul politic și petrolul: Ca aproape în fiecare an, prețul petrolului și riscul politic vor crește cel mai probabil volatilitatea în piețe. Riscul principal perceput în prezent se referă la noile tensiuni dintre Statele Unite și Coreea de Nord după decesul cetățeanului american Otto Warmbier (după ce fusese închis în Coreea de Nord timp de 18 luni). La câteva zile după aceea, ca reacție, China a decis să suspende vânzarea de combustibil către Coreea de Nord.

Ca urmare a dependenței energetice a țării de rezervele China National Petroleum Corp, suspendarea ar putea avea un impact extrem de negativ asupra economiei fragile a Coreei de Nord. Nu este pentru prima dată când Beijingul a impus sancțiuni economice vecinei sale. A oprit achiziția de cărbune anul acesta după ce fratele vitreg exilat al lui Kim a fost asasinat în Malaiezia. Din ce în ce mai izolat, regimul nord-coreean ar putea fi tentat să intensifice tensiunile printr-un nou test cu rachetă.

Un asemenea eveniment ar putea fi și o modalitate ca Donald Trump să-și reanimeze imaginea pe plan local, deteriorată de incapacitatea sa de a implementa reformele economice promise în timpul campaniei electorale.

Simpozionul anual Jackson Hole: Confuzia creată recent de băncile centrale ar putea crea volatilitate de-a lungul verii. În acest context, Simpozionul Economic 2017 organizat de Rezerva Federală din Kansas City va fi de o importanță crucială, căci ar putea clarifica intențiile bancherilor centrali înainte de ședințele legate de politica monetară din septembrie. Tema din acest an este în perfectă armonie cu evenimentele actuale: “Încurajarea unei economii globale dinamice”.

Anul trecut, cu ocazia simpozionului, Janet Yellen a transmis un semnal puternic piețelor că banca centrală americană se pregătește să crească dobânzile. În lumina ultimelor comentarii ale lui Yellen, încetinirea din SUA nu ar trebui să pună în pericol procesul în curs de desfășurare de normalizare a dobânzii.

Schulz nu are viitor: Social democrația e în criză în multe țări europene. În Germania, efectul Schulz nu a durat prea mult. De la începutul anului, SPD a suferit trei înfrângeri grele în fața CDU în Saarland, Schleswig-Holstein și Renania de Nord – Westfalia. Acest din urmă land, cel mai populat al Germaniei, a fost guvernat de SPD în ultimii 45 de ani din 50 și este landul din care provine Schulz. Pe baza acestor rezultate, este probabil ca alegerile generale să ducă la o victorie clară a CDU/CSU (40% din intențiile de vot din ultimele sondaje față de 25% pentru SPD) care ar putea forma o coaliție de guvernământ cu FDP (în jur de 9,5% din intențiile de vot). Oficial, SPD încă crede într-o revenire pe ultima sută de metri, ca atunci când Schroder a reușit să câștige 20 de puncte în ultimele câteva săptămâni de dinaintea votului, dar acest scenariu pare foarte puțin probabil decât dacă Merkel face mai mulți pași greșiți.

O alianță CDU/CSU/FDP ar putea duce la o poziție mai dură față de Grecia, mai ales în ce privește ținta excedentului primar de 3,5% până în 2022, ce reprezintă un analfabetism economic total atunci când șomajul este peste 20%. La nivel local, provocările ne amintesc de cele 12 cazne ale lui Hercule. Germania are punctele sale forte, cum ar fi rata scăzută a șomajului și excelentul rating de credit, dar, fundamental, economia Germaniei este disfuncțională.

Este un masiv surplus de cont curent care este lăudat de decidenții politici ca fiind o caracteristică a competitivității crescute, dar este și un semn că afacerile locale nu vor să investească în țară. Conform FMI, țara are cea mai scăzută rată de investiții dintre toate economiile dezvoltate. Din 2005, Merkel abia dacă a realizat ceva cu privire la reforma economică; mai mult a administrat moștenirea lui Schroder și Hartz.

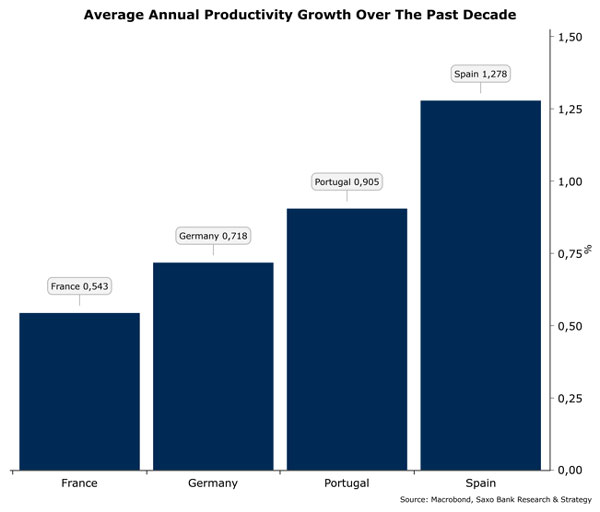

În ultimii șapte ani, Germania este țara dezvoltată care a făcut cele mai puține reforme pro-creștere, conform OCDE. Prin urmare, Germania se află pe locul 114 la nivel global la capitolul pornirea unei afaceri față de locul 56 pentru Grecia și locul 27 pentru Franța. În plus, creșterea medie anuală a productivității în ultimul deceniu, ce a atins doar 0,7%, a fost mai lentă chiar și decât a Portugaliei (0,9%) și a Spaniei (1,2%). Pentru a ieși din asta, Germania va trebui să accelereze ritmul reformelor, ceea ce înseamnă să stimuleze productivitatea, reinvestind actualul surplus de cont curent și plătind corect muncitorii, așa cum merită.