Previziunile economice pentru România

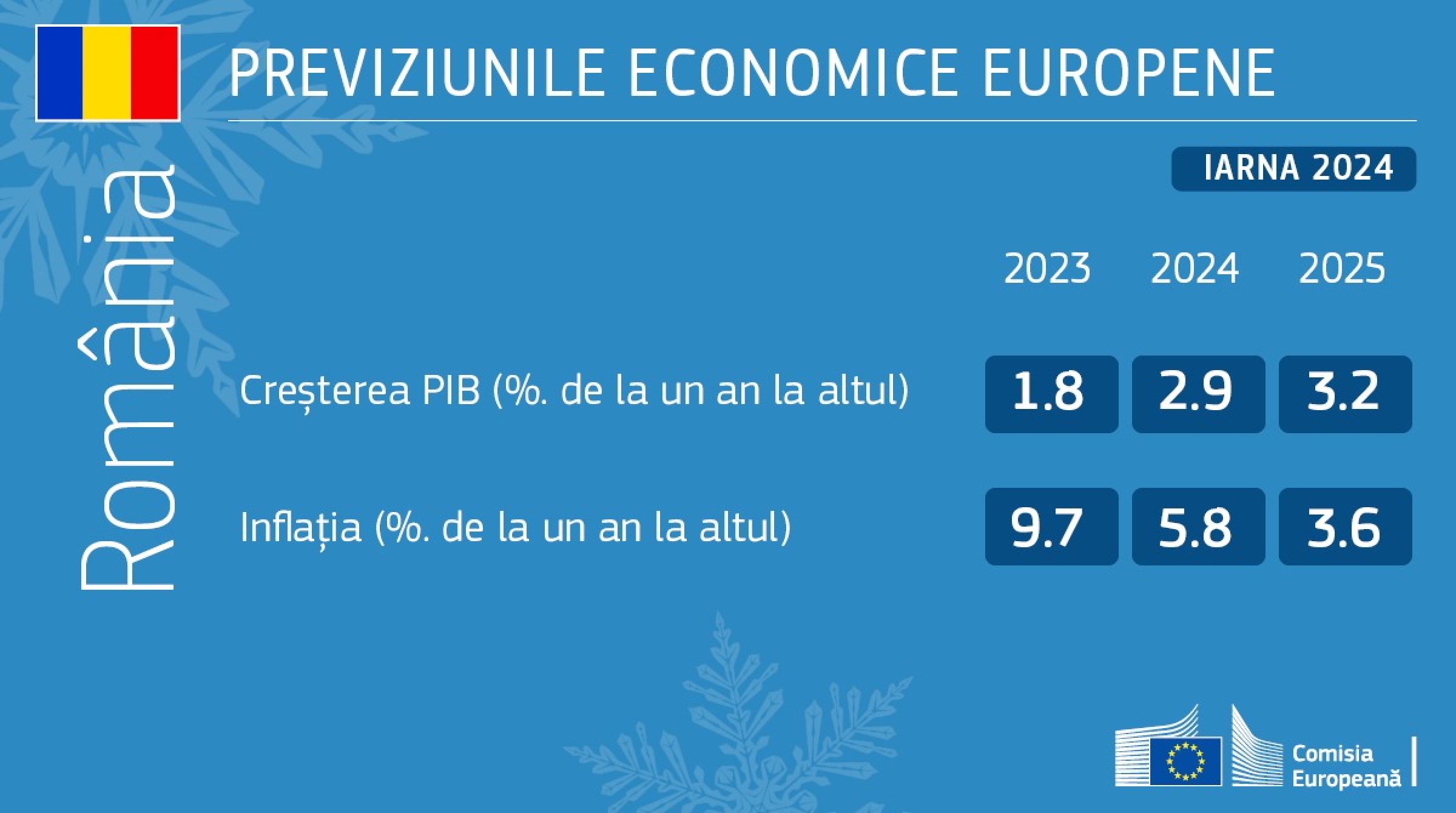

Conform estimărilor, creșterea economică a încetinit la 1,8 % în 2023, o revizuire descendentă de 0,4 puncte procentuale față de previziunile din toamnă. Inflația ridicată și creșterea anemică a creditelor private au limitat cererea internă în 2023, în timp ce cererea externă a fost slabă. O creștere puternică a formării brute de capital fix, stimulată de investițiile finanțate de UE în infrastructuri publice, a compensat încetinirea consumului privat și scăderea stocurilor, în timp ce contribuția negativă a exporturilor nete la creștere s-a diminuat. O piață a muncii rezilientă și două creșteri ale salariului minim au atenuat încetinirea veniturilor disponibile reale. După un al treilea trimestru cu rezultate slabe, indicatorii pe termen scurt sugerează că economia și-a recâștigat o anumită dinamică în ultimele luni ale anului 2023, pe fondul vânzărilor cu amănuntul, al serviciilor și al sectorului solid al construcțiilor.

Această revigorare și ușoara îmbunătățire a anumitor indicatori de percepție a perspectivelor sunt de bun augur pentru activitatea economică din 2024. Pe baza perspectivelor de intensificare a creșterii creditelor private și de continuare a creșterii veniturilor disponibile reale, se preconizează că PIB-ul real va crește cu 2,9 % în 2024 – ușor sub așteptările din toamnă. Deși se preconizează accelerarea consumului privat, investițiile vor rămâne principalul factor care vor contribui la creșterea PIB-ului și anul acesta. Se estimează că politica monetară va rămâne strictă în 2024 și se va relaxa doar treptat, pe măsură ce se reduc presiunile inflaționiste. Conform previziunilor, această relaxare a condițiilor monetare și financiare, însoțită de o cerere externă mai puternică, ar urma să ducă la o creștere a PIB-ului real de 3,2 % în 2025 – tot ușor sub previziunile din toamna anului 2023.

Inflația IAPC a scăzut la 7 % în luna decembrie a anului trecut, aducând inflația globală la 9,7 % în 2023, față de 12 % în 2022. Scăderea inflației poate fi atribuită unei încetiniri semnificative a creșterii creditelor private pe fondul unor condiții monetare stricte, precum și scăderii prețurilor la energie și la alimente. Dacă excludem energia și alimentele, inflația a scăzut mai puțin și s-a menținut peste inflația totală la sfârșitul anului 2023, cu o creștere puternică a prețurilor în sectorul serviciilor și în cel al produselor nealimentare. Cu excepția unei scurte pauze la începutul anului 2024, ca urmare a unor creșteri ale impozitelor indirecte, prețurile ar urma să scadă în continuare în perioada analizată în previziuni. Rata medie anuală a inflației IAPC este estimată la 5,8 % în 2024, urmată de o încetinire până la 3,6 % în 2025 – în linii mari neschimbată față de previziunile din toamnă. Cu toate acestea, riscurile sunt orientate către un proces deflaționist mai treptat dacă salariile și pensiile continuă să crească rapid.

Raportul de țară pentru România este disponibil aici.

Previziunile economice pentru Uniunea Europeană

Ca urmare a creșterii modeste de anul trecut, economia UE a intrat în 2024 cu un nivel mai redus decât se preconizase. În previziunile sale intermediare din iarnă, Comisia Europeană revizuiește creșterea din UE și din zona euro în sens descendent, după cum urmează: 0,5 % în ambele zone în 2023 (față de 0,6 %, potrivit previziunilor din toamnă), 0,9 % în UE (față de 1,3 %) și 0,8 % în zona euro (față de 1,2 %) în 2024. În 2025, previziunile de creștere a activității economice se mențin totuși la 1,7 % pentru UE și la 1,5 % pentru zona euro.

Inflația ar urma să încetinească mai rapid decât se preconiza în toamnă. Potrivit estimărilor, inflația IAPC (indice armonizat al prețurilor de consum) va scădea în UE de la 6,3 % în 2023 la 3,0 % în 2024 și la 2,5 % în 2025, iar în zona euro, de la 5,4 % în 2023 la 2,7 % în 2024 și la 2,2 % în 2025.

Creșterea va lua din nou avânt în 2024, după un început de an modest

În 2023, creșterea a fost încetinită de eroziunea puterii de cumpărare a gospodăriilor, de o înăsprire monetară accentuată, de retragerea parțială a sprijinului bugetar și de scăderea cererii externe. După evitarea, la limită, a unei recesiuni tehnice în a doua jumătate a anului trecut, perspectivele economice ale UE pentru primul trimestru al anului 2024 rămân modeste.

Cu toate acestea, se preconizează că activitatea economică se va accelera totuși treptat în cursul acestui an. Pe măsură ce inflația va continua să scadă, creșterea salariului real și reziliența pieței forței de muncă ar trebui să sprijine o redresare a consumului. În pofida scăderii marjelor de profit, se estimează că investițiile vor beneficia de o relaxare treptată a condițiilor de creditare și de implementarea continuă a Mecanismului de redresare și reziliență. În plus, se preconizează o normalizare a schimburilor comerciale cu partenerii străini, după activitatea slabă de anul trecut.

Ritmul creșterii ar urma să se stabilizeze începând din a doua jumătate a anului 2024 până la sfârșitul lui 2025.

O scădere a inflației mai rapidă decât era de așteptat

În 2023, inflația totală a scăzut mai rapid decât se preconizase, în principal sub efectul reducerii prețurilor la energie. În condițiile unei stagnări a activității, scăderea presiunilor asupra prețurilor s-a resimțit și în cazul altor bunuri și servicii în a doua jumătate a anului trecut.

Cifrele mai mici decât era de așteptat ale inflației din ultimele luni, prețurile de bază mai reduse ale energiei și dinamica economică mai slabă au adus inflația pe o traiectorie descendentă mai abruptă decât se anticipase în previziunile din toamnă. Pe termen scurt, însă, expirarea măsurilor de sprijin din sectorul energetic în toate statele membre și creșterea costurilor de transport ca urmare a perturbărilor comerțului din Marea Roșie ar urma să exercite unele presiuni ascendente asupra prețurilor, fără a întrerupe procesul de scădere a inflației. Se preconizează că, până la finalul perioadei analizate în previziuni, inflația totală se va situa puțin deasupra obiectivului BCE în zona euro și va fi ceva mai ridicată în UE.

Incertitudine sporită în contextul tensiunilor geopolitice

Previziunile sunt afectate de incertitudine în contextul unor tensiuni geopolitice prelungite și al riscului de extindere a conflictului din Orientul Mijlociu. Se preconizează că majorarea costurilor de transport ca urmare a perturbărilor comerțului din Marea Roșie va avea doar un impact marginal asupra inflației. Însă este posibil ca agravarea acestor perturbări să conducă la apariția unor noi blocaje în cadrul lanțurilor de aprovizionare, care ar putea înăbuși producția și ar putea determina creșterea prețurilor.

Pe plan intern, riscurile asupra proiecțiilor de referință privind creșterea și inflația depind de eventualitatea ca marjele de profit, creșterea salariilor și consumul să se situeze peste sau sub așteptări, precum și de cât de ridicat va rămâne nivelul ratelor dobânzii și pentru cât timp. Riscurile legate de schimbările climatice și frecvența tot mai mare a evenimentelor meteorologice extreme continuă, la rândul lor, să reprezinte amenințări.

Context

Previziunile economice din iarna anului 2024 oferă o actualizare a previziunilor economice din toamna anului 2023, concentrându-se pe evoluția PIB-ului și a inflației în toate statele membre ale UE.

Previziunile din iarnă se bazează pe o serie de ipoteze tehnice, întemeiate pe informațiile disponibile până la data de 29 ianuarie 2024, referitoare la evoluția cursurilor de schimb, a ratelor dobânzilor și a prețurilor produselor de bază. Pentru toate celelalte date-sursă, incluzând ipotezele referitoare la politicile publice, aceste previziuni iau în considerare datele disponibile până la 1 februarie, inclusiv.

Comisia Europeană publică în fiecare an două seturi de previziuni detaliate (primăvara și toamna) și două seturi de previziuni intermediare (iarna și vara). Previziunile intermediare cuprind valorile anuale și trimestriale ale PIB-ului și ale inflației tuturor statelor membre pentru anul în curs și pentru anul următor, precum și date agregate pentru UE și zona euro.

Următoarele previziuni ale Comisiei vor fi previziunile economice din primăvara anului 2024, programate pentru publicare în luna mai.