În România, sectorul rezidențial a înregistrat scăderi de 7-8% în ultimele nouă luni, alimentând cererile de insolvență

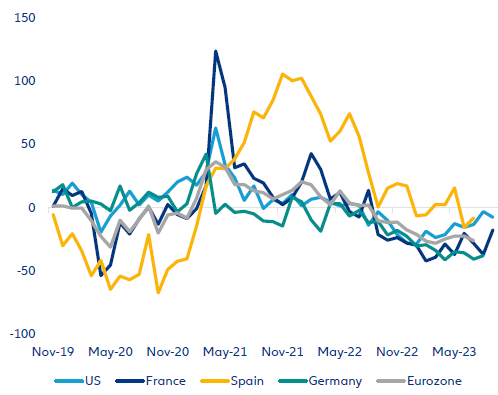

Pe măsură ce dobânzile tot mai ridicate cresc costurile ratelor ipotecare, prețul locuințelor și autorizațiile de construcție înregistrează o scădere în majoritatea țărilor dezvoltate din punct de vedere economic. Încă din ultimul trimestru al anului 2022, piața globală a construcțiilor a încetinit semnificativ, înregistrând o scădere a prețurilor (-10% în Germania în T2 2023, comparativ cu -2% pentru zona euro în ansamblu). În SUA, Marea Britanie, Franța și Italia, prețurile locuințelor continuă să crească, într-un ritm mai lent. În acest context, autorizațiile vor înregistra, de asemenea, o scădere semnificativă (Figura 1), în special în Germania (-38% în august 2023).

Sursa: Refinitiv, ECB, Allianz Research

În zona euro, segmentul construcțiilor rezidențiale este de așteptat să încetinească în contextul unei perspective de credit mai puțin favorabile. Dacă trecutul poate fi un indicator relevant, cele mai recente date indică o încetinire similară cu cea din perioada 2008-2009. În august 2023, sondajul privind acordarea creditului pentru locuințe a înregistrat o scădere de -53 de credite acordate, comparativ cu septembrie 2008, când a fost înregistrată o scădere de -52. Cu toate acestea, analiștii Allianz Trade nu se așteaptă la o scădere pronunțată așa cum a fost cea din 2020.

Ratele dobânzilor ridicate se observă și în Statele Unite și se situează în prezent la aproape 8% pentru ipotecile pe 30 de ani, ceea ce determină pe de o parte creșterea semnificativă a plăților lunare și pe de altă parte diminuează puterea de cumpărare a potențialilor cumpărători. Acest lucru a descurajat investitorii să acceseze piața imobiliară, rezultând astfel un declin al cererii de ipoteci.

Cu toate acestea, cererea crescută pentru locuințe noi devine tot mai pronunțată datorită ofertei limitate, ceea ce determină o scădere a interesului pentru locuințele deja existente pe piață. Cu toate acestea, cerere există, chiar dacă unii cumpărători se așteaptă la condiții de credit ipotecar mai favorabile. Ca urmare, segmentul rezidențial este în scădere, dar rămâne totuși la un nivel ridicat.

Creșterea costurilor la materialele de construcții, alimentată de perturbările din lanțul de aprovizionare și presiunile inflaționiste, nu a ocolit sectorul construcțiilor. În SUA, costul lemnului a cunoscut fluctuații semnificative, în timp ce prețurile metalelor, vopselei și a altor materiale esențiale au crescut constant. Creșterea ratelor de dobândă a diminuat și atractivitatea opțiunilor de finanțare, cum ar fi împrumuturile garantate de valoarea locuinței și liniile de credit, modalități populare de finanțare. Situația economică este accentuată de o atmosferă generală de incertitudine pe piețele imobiliare, ceea ce determină consumatorii să acorde mai multă atenție economiilor, diminuând astfel cheltuielile de modernizare.

În ciuda provocărilor economice, Allianz Trade anticipează că segmentul rezidențial va rămâne rezistent în următoarele trimestre. Chiar dacă cererea încetinește, oferta limitată în majoritatea piețelor va menține sectorul într-o poziție rezilientă. În plus, analiștii se așteaptă ca ratele dobânzilor să scadă în a doua jumătate a anului 2024. Până în prezent, prețurile locuințelor nu au scăzut suficient pentru a compensa pierderea puterii de cumpărare a potențialilor cumpărători de locuințe1. Până în T2 2023, prețul locuințelor era de așteptat să scadă cu aproximativ -16% în Franța, -17% în Italia și -5% în Germania. Cu toate acestea, majoritatea piețelor se așteaptă la o rată a dobânzilor mai scăzută în a doua jumătate a anului 2024.

”Per total și din punct de vedere valoric indexul lucrărilor din construcții din România a avansat cu aproximativ 12-13% în primele 9 luni ale lui 2023 față de perioada similară a anului trecut, însă cel puțin parțial creșterea poate fi atribuită inflației care a influențat și prețurile materialelor de construcții. Asa cum a arătat evoluția pe parcursul întregului an, în funcție de diverse componente, construcțiile de reparații sau cele inginerești au marcat creșteri peste media sectorului, ajutate fiind de fondurile din PNRR. Pe de altă parte, sectorul rezidențial a marcat scăderi de 7-8% la nouă luni, alimentând și cererile de insolvență. Exceptând sectorul de comerț (care este foarte vast), construcțiile rămân pe locul doi ca pondere și cu un grad de risc ridicat, contribuind (ca și în trecut) cu 20% la totalul numărului de insolvențe la 10 luni. Creșterea de 2.6% a numărului de insolvențe în construcții este îngrijorătoare dacă o alăturăm scăderii cu 22% a numărului de autorizații de construire pentru clădiri rezidențiale pentru primele 10 luni ale anului. Menținerea dobânzilor la un nivel ridicat în perioada următoare – necesară pentru a menține inflația sub control – va continua să afecteze bilanțurile companiilor, în special ale celor cu îndatorare bancară ridicată. Deși lucrările de infrastructură ar putea compensa și în anul următor, scăderile din sectorul rezidențial și lichiditatea companiilor implicate rămâne un punct sensibil prin dependența încasărilor de deciziile Statului ca ultim beneficiar. Constrângerile bugetare afectează o multitudine de sectoare, nelimitându-se doar la sectorul construcțiilor – și vor spori gradul de senzitivitate.”, declară declară Mihiai Chipirliu CFA – Risk Director, Allianz Trade

Sectorul rezidențial din Germania întâmpină dificultăți, iar prețurile proprietăților și ratele dobânzilor pun presiune asupra deciziilor de cumpărare. Deși vânzările au scăzut cu -4,0% în termeni reali în primele opt luni ale anului 2023 în comparație cu aceeași perioadă a anului trecut și au crescut cu +5,4% în termeni nominali datorită creșterii prețurilor de construcție, presiunea asupra sectorului nu ajută la rezolvarea deficitului de ofertă din Germania, unde în 2023, pe piață lipseau 700.000 de apartamente. În plus, inflația crescută a exercitat presiuni suplimentare asupra stocului de locuințe existente. Chiriile au crescut la niveluri record, iar îngrijorările privind o posibilă penurie de locuințe, în special de apartamente mai accesibile, sunt în creștere, chiriașii fiind nevoiți să facă față costurilor în continuă creștere.

Construcțiile în sectorul manufacturier au crescut rapid în ultimii doi ani, înregistrând o creștere de +62% în septembrie 2023. Această creștere a fost susținută și de producția de calculatoare, electronice și echipamente electrice, care a înregistrat un salt major începând cu anul 2022. În schimb, creșterea construcțiilor non-rezidențiale în Europa a fost mult mai lentă. Analiștii anticipează o creștere puternică în SUA care va majora cheltuielile pentru drumuri, poduri și sisteme de apă, cu peste 160 de miliarde de dolari pe o perioadă de cinci ani. Pe partea cealaltă a Atlanticului, lucrările de infrastructură și inginerie civilă au fost mult mai modeste – cu excepția Marii Britanii, unde producția în infrastructură a crescut cu +13% comparativ cu august 2023. Ingineria civilă a crescut cu aproape +4% atât în Germania, cât și în Spania, și numai cu +1,3% în Franța în iulie 2023.

Segmentul spațiilor de birouri navighează în ape tulburi, înregistrând o scădere semnificativă determinată de creșterea ratelor dobânzilor și de adoptarea muncii hibride. În Europa, prețurile spațiilor de birouri au fost afectate din cauza randamentelor inițial mici, în timp ce SUA au înregistrat o creștere datorită unui stoc mai mare de clădiri noi vacante. Piața este acum divizată între clădirile certificate din punct de vedere energetic cu un cost ridicat și cele care necesită modernizări costisitoare, băncile fiind tot mai reticente în acordarea finanțării.

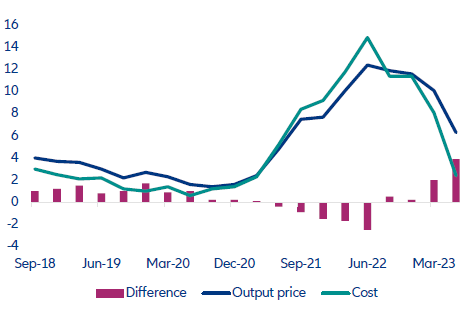

În prezent, industria construcțiilor se bucură de o încetinire a creșterii prețurilor la materialele de construcție, în special la ciment și produse din beton, esențiale pentru proiectele de construcții și de infrastructură. Încetinirea este rezultatul consolidării prețurilor la energie, al fluidizării lanțurilor de aprovizionare și al stabilizării cererii. Cu toate acestea, presiunile salariale persistente continuă. Sectorul construcțiilor se confruntă în prezent și cu o creștere semnificativă a costurilor cu forța de muncă, care exercită presiuni asupra rentabilității. În Franța și Italia, salariile reglementate care se aplică lucrătorilor din construcții sunt în creștere cu +4% față de anul anterior, începând cu septembrie/august 2023, în timp ce în SUA salariile sunt în creștere cu +6%.

Sursa: Refinitiv, Allianz Research

IMM-urile sunt expuse riscului, deoarece lichiditățile rămân o problemă și creează premise pentru mai multe insolvențe. Sectorul construcțiilor este alcătuit în principal din IMM-uri care lucrează adesea ca subcontractori pentru firmele mari. Prin urmare, acestea au o putere de stabilire a prețurilor mai mică, o rată mai mare de conversie și o expunere mare la ciclul economic. În consecință, acestea au fost destul de expuse la creșterea costurilor și la problemele de finanțare, pe fondul creșterii ratelor dobânzilor și al înăspririi condițiilor financiare. Într-adevăr, imaginea agregată în ceea ce privește activitatea și rentabilitatea ascunde o dispersie semnificativă. Sectorul construcțiilor este unul dintre cele mai slabe sectoare din cadrul de evaluare a riscului Allianz Trade, unde nouă din zece țări au fost clasificate la categoria “sensibil” sau “ridicat” (excepții fiind SUA și țările asiatice precum India, Filipine, Taiwan, Vietnam și Hong Kong). În Europa de Vest, sectorul continuă să înregistreze un număr mare de insolvențe de întreprinderi.

Segmentul imobiliar este în fruntea revenirii numărului de insolvențe. Tendința este ascendentă în aproape toate țările europene, fiind stimulată de o revenire a sectorului imobiliar. În acest stadiu, Franța se remarcă prin cea mai mare creștere în 2023 de la începutul anului până în prezent (+36%, până la 9 398 de cazuri în primele nouă luni), înaintea Germaniei (+19%, până la 2.167 de cazuri în primele șapte luni) și a Italiei (+3%, până la 1.195 de cazuri în primele nouă luni). Creșterea își pierde din avânt în Marea Britanie (+4% de la începutul anului până în prezent, la 4.172 de cazuri în primele nouă luni). În viitor este de așteptat ca insolvențele din acest sector să rămână similare cu cele din prezent. În Europa, analiștii se așteptă ca sectorul construcțiilor să contribuie la aproximativ 20% din insolvențe. Analiștii se așteaptă ca peste 11.000 de firme de construcții să intre în faliment în Franța, aproape 4.000 în Germania, 6.000 în Marea Britanie și 2.000 în Italia.

Prezicem astăzi riscul comercial și de credit, astfel încât companiile să aibă încredere în ziua de mâine

Allianz Trade este liderul mondial pe piața asigurărilor de credit comercial și un specialist recunoscut în domeniile: garanții, recuperarea creanțelor, crediti comercial structurat și risc politic. Rețeaua noastră proprie de informații analizează modificările zilnice în solvabilitatea unui număr de peste 80 de milioane de companii. Oferim companiilor încrederea de a tranzacționa, prin asigurarea plăților lor. Vă despăgubim compania în cazul unei datorii neperformante, dar, mai important, vă ajutăm să evitați din start datoriile neperformante. Ori de câte ori oferim asigurări de credit comercial sau alte soluții financiare, prioritatea noastră este protecția predictivă. Iar, dacă survine un eveniment neașteptat, ratingul nostru de credit AA vă garantează că avem resursele, susținuți de Allianz, de a vă acorda compensații și de a vă ajuta astfel să vă continuați activitatea. Având sediul central la Paris, Allianz Trade este prezentă în 52 de țări și are 5.500 de angajați. În 2021, cifra noastră de afaceri consolidată a fost de 2,9 miliarde EUR, iar tranzacțiile comerciale globale asigurate au reprezentat o expunere de 931 miliarde EUR.

Notă de avertizare privind declarațiile anticipative

Declarațiile din acest document pot include perspective, declarații privind așteptările viitoare și alte declarații anticipative, bazate pe opiniile și ipotezele actuale ale conducerii companiei, și implică riscuri și incertitudini cunoscute și necunoscute. Este posibil ca, în realitate, rezultatele, performanțele sau evenimentele să difere semnificativ de cele exprimate sau implicite în aceste declarații anticipative. Diferențele pot apărea din diverse cauze, printre care enumerăm (I) modificări ale condițiilor economice generale și ale situației concurențiale, în special în activitățile de bază și în piețele de bază ale Grupului Allianz, (II) situația piețelor financiare (în special evenimente legate de volatilitatea pieței, lichiditate și credite), (III) frecvența și gravitatea daunelor asociate evenimentelor asigurate, inclusiv catastrofe naturale, și evoluția cheltuielilor asociate pierderilor, (IV) nivelurile și tendințele mortalității și morbidității, (V) nivelurile de persistență, (VI) în special în activitatea bancară, gradul de nerambursare a creditelor, (VII) nivelurile ratei dobânzii, (VIII) ratele de schimb valutar, inclusiv cursul de schimb euro/dolar american, (IX) modificări ale legilor și reglementărilor, inclusiv ale reglementărilor fiscale, (X) impactul achizițiilor, inclusiv aspecte legate de integrare și măsuri de reorganizare și (XI) factori generali de concurență, în fiecare caz la nivel local, regional, național și/sau global. Probabilitatea ca unii dintre acești factori să apară sau să se manifeste mai pronunțat este mai mare ca urmare a eventualelor activități teroriste și a consecințelor acestora.

Nota

1. Consultați raportul Allianz “Piața imobiliară din zona euro și accesibilitatea locuințelor – încă prea scumpe”