În următorii doi ani, capitalele țărilor din Europa Centrală și de Est – București, Budapesta, Bratislava și Praga – s-ar putea confrunta cu o penurie de birouri din cauza amânării proiectelor pe fondul perspectivele economice incerte, combinate cu cererea redusă si costurile de construcție ridicate.

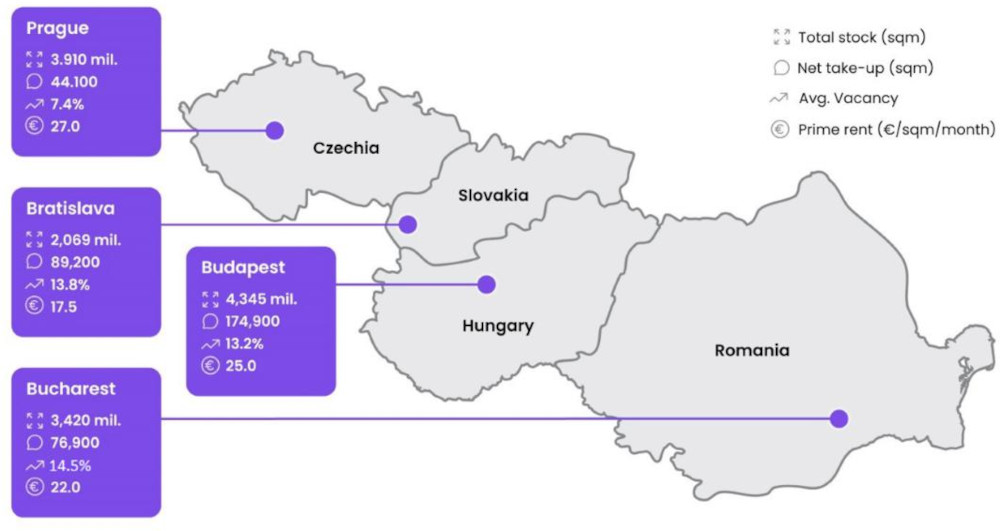

Până la finalul trimestrului III 2023, suprafața totală a birourilor moderne din București a crescut la 3,42 milioane mp închiriabili. În această perioadă, au fost finalizați 32.500 mp de spații de birouri, iar până la sfârșitul anului se preconizează că va fi finalizată construcția unui proiect cu o suprafață totală închiriabilă de 8.000 mp. La sfârșitul lunii septembrie, aproximativ 48.000 mp de spații de birouri erau în construcție, cu finalizare planificată în T4 2023 și 2024-2026. În București nu a mai fost demarată în această perioadă nicio construcție nouă pentru spații de birouri. Cererea brută aproape s-a dublat în trimestrul III față de aceeași perioadă a anului trecut, însă, din acest total, reînnoirile și renegocierile au reprezentat 62%. În comparație cu celelalte capitale din CEE, la 14,5%, Bucureștiul a avut o rată de neocupare ușor mai mare la sfârșitul trimestrului 3. În ceea ce privește chiriile, Bucureștiul are unele dintre cele mai mici chirii prime din întreaga regiune.

Dacă ne uităm mai atent la piața CEE, în perioada amintită s-a înregistrat o scădere a cererii brute în Praga (cu 34%) și Bratislava (cu 23%), în timp ce acesta a crescut în Budapesta (cu 34,2%) și București (cu 95%). Nivelul ridicat al renegocierilor este un fenomen prezent în întreaga regiune. Într-o oarecare măsură, este o evoluție ciclică, deoarece contractele din anii cu cerere ridicată ajung la final, așa cum a fost cazul în București și Budapesta. În plus, combinația dintre cheltuielile mari de relocare și amenajările costisitoare îi determină pe chiriași să prefere să renegocieze contractele în spațiile actuale, așa cum s-a întâmplat pe piața din Praga.

Toate cele patru piețe cu proprietăți moderne de birouri au înregistrat o creștere de la an la an a ratei de neocupare, Praga înregistrând cea mai mică rată de neocupare (7,4%), în timp ce Bucureștiul a avut cel mai mare procent de birouri neocupate, de 14,5%. Rata de neocupare din Bratislava și Budapesta a depășit 13% în al treilea trimestru al anului 2023.

Costurile ridicate ale construcțiilor și situația economică nefavorabilă din Europa au un impact major asupra dezvoltării viitoare a noilor birouri în mare parte din regiune. Mai exact, în Praga și Bratislava, în 2025, se anticipează o disponibilitate limitată de noi spații de birouri, în condițiile în care în Praga nu a fost lansată nicio nouă construcție de birouri în ultimele 15 luni. Această situație ar putea duce la o creștere excesivă a cererii în raport cu oferta, ceea ce ar putea duce la o presiune ascendentă asupra prețurilor de închiriere și la o concurență sporită între chiriași.

În Bratislava, piața de birouri saturată este un alt factor care influențează dezvoltarea de proiecte noi. Pe baza celor mai recente cifre, nu există nicio clădire nouă de birouri care să urmeze să fie livrată în 2024, iar pentru 2025, există până în prezent doar 10.000 mp în construcție.

În București, cererea neta scăzută, subînchirierile datorate ajustărilor generate de munca hibridă și ratele mari de neocupare sunt principalii factori care limitează construcțiile noi. Alți factori valabili în întreaga regiune sunt costurile mari de construcție, ratele ridicate ale dobânzilor și incertitudinea economică generală.

O excepție de la acest model este piața de birouri din Budapesta, care are în prezent aproape 300.000 mp în construcție, din care 270.000 mp vor fi livrați în 2024, în ciuda unei rate de neocupare destul de mari.

|

Capitala |

Stoc Q3 (mp) |

Cerere brută Q1-Q3 2023 (mp) |

Renegocieri (%) |

Media ratei de neocupare Q3 (%) |

Chirie prime (EUR/mp/luna) |

|

Praga |

3,910 mil. |

372.900 |

50 |

7.4 |

27.0 |

|

Bratislava |

2,069 mil. |

89,200 |

37 |

13.8 |

17.5 |

|

Budapesta |

4,345 mil. |

174,900 |

45 |

13.2 |

25.0 |

|

Bucuresti |

3,420 mil. |

292,600 |

55 |

14.5 |

22.0 |

Maria Florea, Head of Office Advisory, iO Partners România a declarat:

“Este o situație rară în care, deși chiriile cresc, avem o piață a chiriașilor, deoarece majoritatea companiilor își ajustează suprafețele ocupate pentru a reflecta cerințele actuale de lucru. Chiriile au crescut mai ales din cauza indexărilor cu rata mare a inflației din ultimii doi ani.”