de Althea Spinozzi / Saxo Bank

• Am intrat într-un nou regim de volatilitate

• Volatilitatea crescută pune tot mai multă presiune pe marjele de credit deja scăzute

• Datoria cu randament mare nu este în mod necesar rea, ci este mai puțin sensibilă la dobânzile în creștere

• Aceasta nu este o criză, suntem într-o etapă economică târzie și putem profita de asta

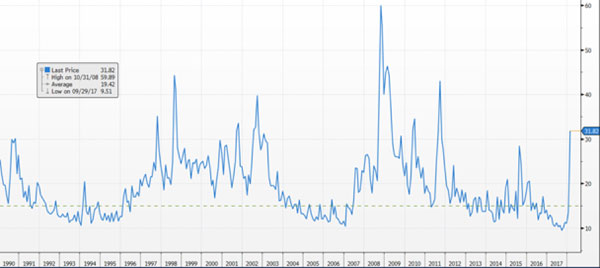

Vineri, 2 februarie, am intrat într-un nou regim de volatilitate și încă nu știm cât va dura. Dacă ne uităm la datele istorice pentru indicele de volatilitate, putem observa un tipar în care în momentul în care indicele de volatilitate crește, are nevoie de ani pentru a se normaliza. Deși VIX n-a atins vârful din timpul crizei financiare din 2008 și a crizei datoriilor din 2011, putem conveni că nu am mai văzut o așa volatilitate mare în ultimii șapte ani, ceea ce ne face să ne tot gândim dacă nu cumva lucrurile se vor schimba de această dată.

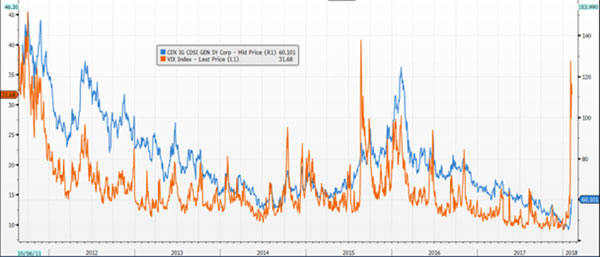

În ultimele câteva săptămâni, pe măsură ce volatilitatea creștea, piața capitalurilor proprii cădea. Cu toate acestea, marjele de credit au rămas destul de rezistente, extinzându-se doar puțin datorită evoluției pozitive a dobânzilor. Însă marjele de credit sunt încă la cel mai mic nivel din ultimii 10 ani și, deși recenta restabilire la prețurilor poate părea chiar modestă, piața o vede ca pe o oportunitate să cumpere acțiuni la prețul scăzut decât să vândă active scumpe pe care încă le deține. Singura problemă este că nimeni nu știe sigur dacă aceasta este o scădere a prețului sau nu. Dacă indicele rămâne la niveluri mari o perioadă îndelungată, cel mai probabil va împinge marjele de credit chiar mai sus. Dacă va fi așa, restabilirea prețului marjelor de credit nu va fi imediată.

După cum se poate vedea din figura 1, pentru ca indicele de volatilitate să se retragă la niveluri foarte scăzute la care am ajuns recent (sub 15) este nevoie de doi până la patru ani. În această perioadă, marjele de credit vor fi expuse unei presiuni de creștere ce va genera o restabilire a prețului titlurilor cu venit fix.

Sursa: Bloomberg

Sursa: Bloomberg

În plus, luând în considerare faptul că băncile centrale vor înceta să sprijine prețurile activelor, e posibil să ne aștepte o lungă perioadă de volatilitate, ceea ce ar putea duce marjele de credit la niveluri atinse ultima dată înainte de criza financiară. Dacă luăm în considerare că, înainte de criză, obligațiunile de trezorerie americane cu randamente pe 10 ani se tranzacționau între 4% și 5%, putem așadar să ne așteptăm ca titlurile de valoare cu rating superior denominate în dolari să-și restabilească prețul peste acest nivel. Vorbim despre aproximativ de la 200bps în sus față de nivelul la care se tranzacționează în prezent.

Sursa: Bloomberg

Sursa: Bloomberg

Din cauză că marjele de credit se tranzacționează acum la fel de strâns ca în 2007, o extindere ar putea fi percepută ca o tendință sănătoasă. Cu toate acestea, ar fi obligațiunile cu risc ridicat îndeajuns de rezistente pentru a face față loviturii?

Obligațiunile cu risc ridicat au avut parte de atenție în ultima vreme deoarece mulți se așteaptă ca activele mai slabe să cedeze la un moment dat, pe măsură ce stresul în spațiul de creditare se intensifică, însă eu personal nu cred că ele reprezintă ciudățeniile în această situație. Este adevărat că marii investitori de fonduri reale reduc gradul de îndatorare și vând niște credit în acest spațiu, însă nu vând nume cu randamente mari pentru că le este teamă de creșterea ratei de nerambursare, vând obligațiuni cu risc ridicat pentru că recunosc că evaluările sunt prea mari. În special, lipsa valorii obligațiunilor cu rating mai mic (CCC+ și mai jos) este alarmantă în mod special pentru că investitorii plătesc pentru active care sunt prea riscante să fie deținute. De fapt, deși riscul de nerambursare e mic, obligațiunile cu rating CCC au avut mereu rate de nerambursare constante, din punct de vedere istoric.

Sub un alt aspect, obligațiunile cu randament mare s-au dovedit și ele a fi active bune într-un portofoliu diversificat de titluri deoarece sunt mai puțin sensibile la creșterile dobânzilor dat fiind că în mod normal au o durată mai mică. Acest lucru înseamnă că o cantitate corectă de obligațiuni cu risc ridicat ar putea de fapt să ajute investiția și că stresul din jurul obligațiunilor cu randament mare ar putea fi supraestimat.

Luând apoi în considerare evenimentele recente, am putea admite, de asemenea, că suntem departe de o criză. Realitatea este că atunci când piața este în mod risk-off, investitorii se orientează spre active mai sigure precum obligațiunile suverane, aur și anumite valute precum francul elvețian.

În acest moment, investitorii nu aleargă spre ceva sigur. Ceea ce observăm este că, în timp ce piața de capital propriu este în lichidare, obligațiunile guvernamentale transmit semnale amestecate ajungând la noi minime și apoi întărindu-se, în timp ce aurul și francul elvețian se tranzacționează, de fapt în scădere.

Vinerea trecută randamentele obligațiunilor de trezorerie pe 10 ani au închis la 2,85% care, deși cu trei puncte de bază sub maximul recent de 2,88%, reprezintă însă o extindere de 45bps de la începutul anului. Și dacă ne uităm la săptămâna ce s-a terminat pe 9 februarie, randamentul obligațiunilor de stat germane a închis cu câteva puncte de bază mai puțin la 0,75%, dar randamentele sunt încă cu 32bps în creștere de la 1 ianuarie. Francul elvețian a închis săptămâna în scădere cu 1,4% față de dolar de la maximul atins, iar aurul s-a tranzacționat în scădere la cel mai scăzut punct al său în două luni.

Acestea sunt semne clare că nu este vorba de o criză și că, de fapt, trăim într-un ciclu economic târziu. În asemenea ciclu, economia beneficiază de pe urma unei piețe de capital propriu în creștere și a unor condiții economice favorabile. În mod normal, în această etapă nu ar trebui să existe prea multă volatilitate. Cu toate acestea, din cauză că băncile centrale încep să-și reducă gradul de îndatorare la nivelul bilanțurilor (sau plănuiesc să facă asta), piața reface prețurile în conformitate pe măsură ce valorile sunt determinate să scadă de ratele dobânzii în creștere.

Singurul lucru care poate periclita serios un ciclu economic târziu este dacă dobânzile cresc mai repede decât creșterea economică sau inflația, sau dacă curba randamentului devine inversată sau dacă există un eveniment major ce generează o volatilitate mai mare și o lichidare pe piață.

Dat fiind că avem o curbă a randamentului obligațiunilor de trezorerie americane mai abruptă în ultimele săptămâni și nu pare să fie nicio problemă majoră în sectorul financiare ce poate genera o mai mare volatilitate, se pare că ciclul economic târziu va rămâne, iar investitorii pot profita de el prin investiții în sectoare care au de beneficiat în mod normal din acest ciclu.

Unul dintre sectoarele care au avut de suferit timp îndelungat, și ar putea găsi un nou teren pentru a înflori în cadrul acestui ciclu, este sectorul mărfurilor pe măsură ce companiile din acest domeniu vor avea de beneficiat de pe urma unor prețuri mai mari ale mărfurilor.

Un alt sector care ar merita să fie revizitat este cel al consumului și al spațiului discreționar, pentru că, având în vedere că economia merge bine și oamenii beneficiază de o piață de capitaluri proprii la cote record, consumul ar trebui să crească, favorizând mai ales retailerii.

Singura chestiune este aceea că dacă piața de capital propriu scade și mai mult, efectul de câștig ce ar putea veni din valorile mari ale acțiunilor s-ar putea inversa și, în acest punct, ce s-ar putea întâmpla?

Ei bine, istoria ne învață că dacă lucrurile nu merg așa cum era planificat, cineva intervine mereu. Astfel, dacă băncile centrale nu văd beneficiul menținerii unei perspective agresive a politicii, în cele din urmă s-ar putea întoarce la modurilor lor de acțiune pacifiste.

Althea Spinozzi este trader de vânzări la Saxo Bank.