de Peter Garnry, Head of Equity Strategy / Saxo Bank

- Performanța S&P 500 nu reflectă ceea ce se întâmplă cu economiile

- Cea mai sensibilă schimbare de prognoză poate reduce valoarea indicelui cu 10%

- Pariul nostru în 2017 se bazează pe acțiunile europene și japoneze

Vinerea trecută, indicele acțiunilor S&P 500 închidea sesiunea la 2258.07, la numai 0.6 de nivelul record al tuturor timpurilor. Asta arată că acțiunile americane intră într-un teritoriu nou.

În mod normal, asta ar trebui să ne ducă gândul la creștere solidă, inflație, euforie, dar, privind la toate elementele actualei expansiuni, performanța nu prea se potrivește cu ceea ce se întâmplă de fapt.

Creșterea e încă de… catifea

Deși primim multe semne că lucrurile se îmbunătățesc și că inflația e la orizont, imaginea de ansamblu a economiei SUA arată că avem o creștere sub trend și că această perioadă de “sub trend” a fost cea mai lungă de la Marea Criză Financiară încoace.

Chicago Fed National Activity Index (media pe trei luni):

Sursa: Saxo Bank

Pe lângă faptul că avem o economie care abia răzbate, investitorii nu se îngrămădesc să cheltuie bani de o manieră extravagantă. Piața de tip bull continuă să fie exemplul de care se ferește toată lumea, cu cel mai scăzut nivel de participare.

Piețele financiare globale au reacționat pozitiv la victoria lui Donald Trump și viziunea lui de politici fiscale – indiferent dacă le pune sau nu în aplicare. Nimănui nu pare să-i pese că politicile sale nu vor avea niciuun efect înainte de 17 septembrie 2017 (anul fiscal guvernamental al SUA este deja început).

Creșterea economică globală pe următoarele nouă luni depinde de deciziile foștilor lideri, deci de trendul firav de dezvoltare.

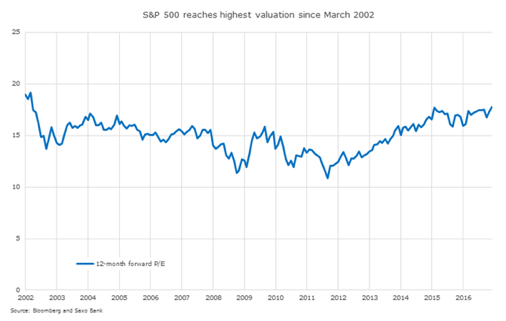

În pofida lipsei de entuziasm, valoarea S&P 500 a fost împinsă spre cel mai înalt nivel din 2002 încoace și la o medie de profit cu 18.4% mai mare decât media istorică pentru acea perioadă.

Valorizarea curentă reflectă faptul că analiștii se așteaptă ca EPS să crească cu 19.1% în următoarele 12 luni, în pofida semnelor că un dolar puternic determină un curent nefavorabil creșterii anumitor companii americane (Oracle e cea mai recentă).

Această curbă de câștiguri implicite este crescută, având în vedere că analiștii s-au înșelat în medie cu 10-15 procente privind prognoza pe EPS în ultimii trei ani, mai ales din cauza impredictibilității generate de piața petrolului.

Sectorul energetic reprezintă zona din S&P 500 în care analiștii își pun speranțe, așteptând o creștere a EPS de 262% în următoarele 12 luni. În vreme ce e evident că se va produce un salt, e greu de crezut că va fi de această magnitudine. Viziunea noastră asupra evoluției petrolului arată că va exista o nouă barieră în calea creșterii de preț, chiar dacă OPEC a încercat să-l umfle prin acordul de reducere a producției.

Să vedem acum zona de servicii medicale din S&P 500, acolo unde analiștii au prognozat o creștere de 30% în următoarele 12 luni. Nu credem că se va atinge această performanță: titlurile din ziare sunt negative și se pare că tot mai multă lume nu mai are bani să-și plătească facturile medicale.

Cum poate un sector să crească cu 30% în asemenea condiții?

În plus, creșterea dobânzii Fed va provoca anumite curente potrivnice creșterii profiturilor din zona utilităților, industriei, telecomunicațiilor și imobiliarelor din cauza unui leverage din balanțele interne.

Dolarul mai puternic afectează exporturile și indicele S&P 500, făcând prognoza și mai dependentă de expansiunea economiei interne (a SUA) care se reflectă în indice prin consumul populației și sectorul financiar. Pot doar aceste două sectoare să tragă după ele o valorizare a indicelui apropiată de prognoza expusă mai sus?

Rămânem precauți în ceea ce privește acțiunile din SUA și recomandăm protejarea investițiilor prin opțiuni: orice “adiere” poate reduce valoarea indicelui cu 10%.

E momentul să reiterăm atractivitatea acțiunilor europene și japoneze în 2017.