de Ole Hansen / Saxo Bank

Cel mai scăzut nivel al dolarului din 2014 încoace!

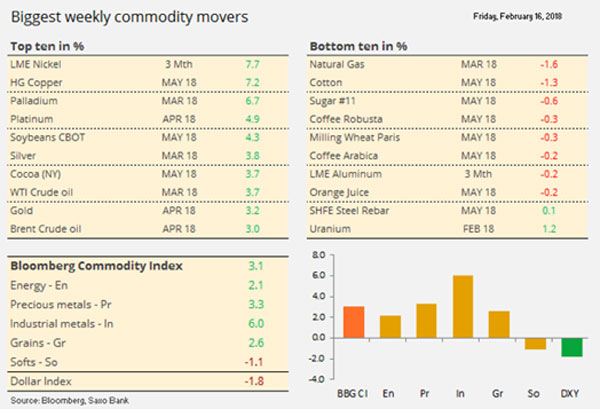

Apetitul reînnoit pentru risc a fost determinat de redresarea stocurilor la nivel mondial care au avut parte de cea mai bună săptămână din ultimii șase ani în ce privește câștigurile. Faptul că dolarul a atins cel mai scăzut nivel al său din 2014 încoace a avut ca rezultat, alături de creșterea inflației, o săptămână puternică pentru mărfuri, fondurile manifestând în continuare un apetit pentru fondurile extinse pentru mărfuri. Câștigurile au fost prezente în toate sectoarele, dar mai ales în cel al metalelor industriale care se află în top înaintea acestei sărbători a noului an chinezesc.

În ciuda diferențialelor în creștere ale randamentelor obligațiunilor ce favorizează tot mai mult dolarul față de alte valute importante, moneda americană scade în continuare. În acest moment, atenția se îndreaptă spre riscul că stimulentele fiscale masive introduse în ultimele luni prin reducerile fiscale pot în cele din urmă să dăuneze economiei SUA prin creșterea randamentelor obligațiunilor și prin creșterea inflației.

Dată fiind această corelație inversă dintre dolar și prețurile mărfurilor, aceste evenimente au creat o zonă ideală pentru interesul investitorilor pentru mărfuri. Interesul extins a fost reflectat în câștigurile sincronizate observate în diferite sectoare în această ultimă săptămână.

Aurul este din nou pe cale să provoace o zonă de rezistență care a fost respinsă de nenumărate ori în ultimii câțiva ani. Între timp, argintul ridică în continuare câteva sprâncene căci se tranzacționează la un minim pe 22 de luni față de aur în ciuda câștigurilor puternice din rândul metalelor industriale.

Prețul petrolului a recuperat 50% din pierdere. Gazele naturale, în cădere

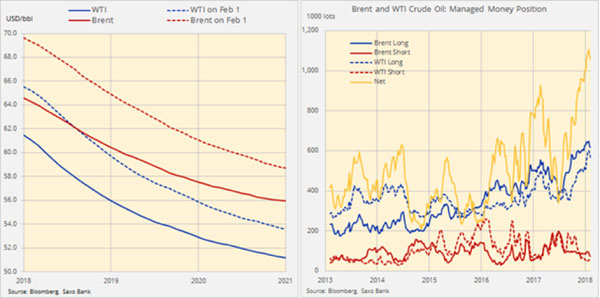

Țițeiul, cu WTI în frunte, a recuperat aproape jumătate din scăderea de la începutul lunii februarie pe măsură ce dolarul a scăzut, iar inventarele săptămânale SUA au crescut cu mai puțin decât se estimase. Ne schimbăm prognoza către neutru pentru petrol după ce am văzut că prețul aproape că a atins obiectivul nostru de evoluție negativă pe T1. Cu toate acestea, un dolar mai slab determinat de preocupările din ce în ce mai mari în legătură cu faptul că perspectiva economică a SUA nu reprezintă o bază suficient de solidă de unde se poate stabili o redresare a prețului. Pe această bază, estimăm că piața va rămâne limitată la un interval deocamdată.

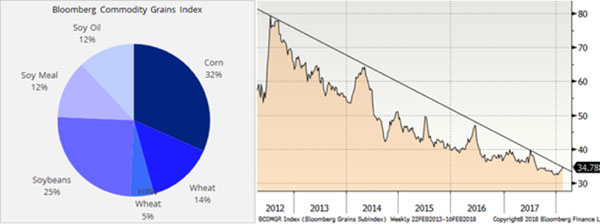

Condițiile meteo dificile din SUA, dar și din America de Sud, susțin în continuare distrugerea unei poziții short a fondurilor care a atins un record chiar acum câteva săptămâni, pe 19 ianuarie. Seceta continuă din Argentina a dus la revizuiri în scădere atât a recoltei de soia, cât și a celei de porumb, în timp ce lipsa precipitațiilor din câmpiile americane va reduce, cel mai probabil, recolta de grâu dur roșu de iarnă. Indicele Bloomberg Commodity Grains ar putea probabil să provoace evoluția negativă ce există din 2012.

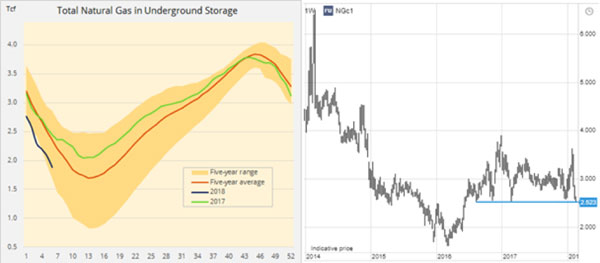

Gazele naturale au ajuns pe ultimul loc deoarece cererea mare din timpul iernii este compensată în continuare de o producție record. Având în vedere că piața rămâne fără zile de încălzire pentru a diminua mai mult inventarele, riscul este că aportul din sezonul de vară va crește nivelul stocurilor la un record înaintea sezonului de iarnă 2018-2019. Ca urmare a acestor evenimente, gazele naturale au scăzut cu 22% luna aceasta și provoacă din nou susținerea cheie de la 2.52$/29kWh, un nivel ce a oferit susținere în patru ocazii anterioare din 2016 încoace.

Sursa: Bloomberg, Saxo Bank

Sursa: Bloomberg, Saxo Bank

După ce a scăzut cu mai mult de 12% și după ce a atins aproape ținta de evoluție negativă pentru acest trimestru, țițeiul dă tot mai multe semne de stabilizare. Cu toate acestea, un dolar mai slab determinat de preocupările tot mai mari legate de faptul că perspectiva economică a SUA nu este, după părerea noastră, o bază suficient de puternică de unde poate fi stabilită o redresare a prețului.

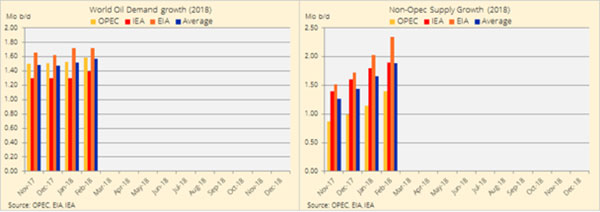

În ultima săptămână, cele mai urmărite trei entități pentru prognoze de piață, OPEC, Administrația SUA pentru informații din domeniul energiei (EIA) și Agenția Internațională pentru Energie (AIE), au publicat toate noutățile săptămânale cu privire la perspectiva pentru oferta și cererea la nivel mondial. Deși există o oarecare diferență între perspective, mai ales între Agenția Internațională pentru Energie (ce reprezintă consumatorii) și OPEC (ce reprezintă producătorii), tendința spre creșterea ofertei și a cererii constante non-OPEC a continuat.

Limitarea pieței globale de petrol ce a urmat reducerilor de producție de către grupul Opec+ anul trecut a susținut revenirea backwardation/deport. O asemenea situație în care primul contract futures se tranzacționează ca fiind cel mai scump față de restul curbei a susținut o acumulare solidă și, în cele din urmă nesustenabilă, a pariurilor speculative din partea fondurilor de acoperire.

Corecția observată în timpul ultimelor săptămâni a fost determinată de deruta din piața bursieră și de o piață a petrolului care a rămas fără veștile ce susțin prețul de care era nevoie pentru susținerea unui pariu speculativ ce depășește 1 miliard de barili. Mai ales după ce stocurile SUA și-au început creșterea sezonieră, deși într-un ritm mai lent decât cel obișnuit, iar producția SUA a depășit 10 milioane de barili/zi.

Graficul de mai jos arată cum corecția recentă nu a reușit să aibă un impact negativ asupra deportului care susține prețul. Cu alte cuvinte, principiile fundamentale rămân sănătoase, cel mai mare risc fiind posibila necesitate ca fondurile de acoperire să reducă mai mult expunerea.

Fondurile de acoperire au redus pariurile de creștere cu mai puțin de 5% în cele două săptămâni înainte de data de 6 februarie. Aceasta, înainte ca vânzarea să se accelereze, datele ce acoperă cea mai importantă săptămână, până pe 13 februarie, fiind disponibile pe 16 februarie după închiderea din SUA. Capacitatea petrolului de a se stabiliza depinde de dimensiunea reducerii observate în timpul săptămânii în care petrolul a scăzut cu peste 6%.

Țițeiul Brent a reușit să găsească susținere înainte de ținta noastră de 61$/b, reconstituirea de 38,2% a redresării din perioada iunie-ianuarie. O corecție de o dimensiune atât de limitată ne spune că ceea ce am văzut până acum este doar o corecție slabă în cadrul tendinței pozitive stabilite. Adăugând suprapunerea fundamentală a creșterii producției non-Opec, țițeiul se va stabili probabil într-un interval, vânzătorii apărând înainte de rezistența la 66,50$/b pentru țițeiul Brent.

Sursa: Saxo Bank

Sursa: Saxo Bank

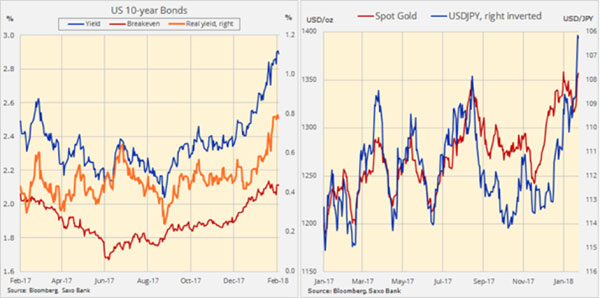

Aurul s-a tranzacționat în creștere ca reacție la dubla susținere adusă de un dolar în scădere, mai ales față de yenul japonez, și de o continuă atenție asupra inflației. Cea din urmă a primit o atenție suplimentară după ce atât prețul de consum, cât și cel de producție au depășit așteptările. Deocamdată, însă, aurul este în principal legat de dolarul mai slab, recentul vârf negativ pentru aur în randamentele obligațiunilor pe zece ani la 2,9% un maxim pe patru ani și randamentele reale la 0,8%, un maxim pe doi ani având un impact negativ limitat.

Aurul s-a întors din nou într-o zonă de rezistență unde, încă din 2014, se duc câteva lupte între creștere și scădere. În două ocazii anterioare, în iulie 2016 și în septembrie anul trecut, respingerea a avut ca rezultat corecții abrupte. Având acestea în minte, este natural să vedem că piața ia o pauză din nou pentru a încerca să estimeze dacă de data asta e ceva diferit sau nu. Dacă este sau nu cazul depinde foarte mult de capacitatea dolarului de a scădea și mai mult. Între timp se păstrează și tema creșterii inflației, posibil asezonată cu nesiguranță geopolitică.

Sursa: Saxo Bank

Sursa: Saxo Bank

Trecerea peste vârful din 2016 la 1375$/uncie ar putea duce la faptul că aurul ar putea avea parte de o extensie către 1436$ și, în cele din urmă, la 1480$/uncie, în timp ce o nouă respingere are riscul de corecție la 1330$/uncie. Menținem o perspectivă de creștere pentru aur, dar am folosi nivelurile actuale pentru a reduce expunerea și fie așteptăm o retragere, sau o depășire a nivelului de 1375$/uncie pentru a reveni.

Ole Hansen este directorul strategiei pentru mărfuri la Saxo Bank.