de Ole Hansen, Head of Commodity Strategy / Saxo Bank

Cuprul: cea mai mare pierdere în două zile, din 2015 încoace!

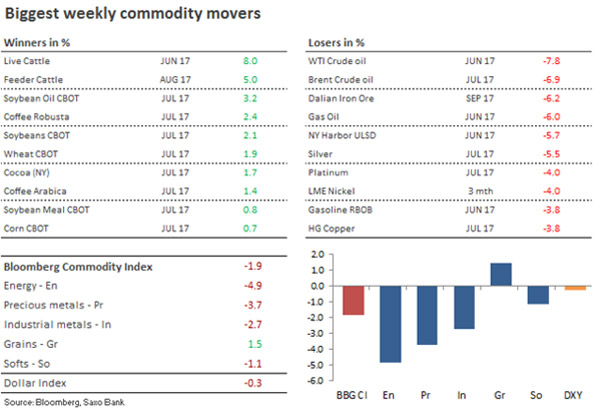

Majoritatea mărfurilor principale au reușit să se stabilizeze, după o săptămână de vânzare intensă. Au avut loc pierderi considerabile în principalele sectoare ale energiei, alături de metalele industriale și cele prețioase. Indicele Bloomberg Commodity a scăzut aproape de minimul pe șase luni, țițeiul renunțând la toate câștigurile adunate de la acordul din noiembrie pentru reducerea producției. Cuprul a avut parte de cea mai mare pierdere în două zile din 2015 până acum, iar aurul a scăzut din cauza vânzărilor de argint și platină.

![]()

China a avut parte de multă atenție, metalele industriale, inclusiv minereul de fier, au scăzut în contextul îngrijorărilor legate de cerere pe măsură ce China restrânge mai mult creditarea în încercarea de a domoli speculațiile și asumarea de riscuri excesive.

Luând în considerare creșterea costurilor creditelor, sectorul imobiliar ar putea fi afectat chiar în momentul în care impactul cheltuielilor mari în infrastructură din 2016 începe să se diminueze.

Debandadă la petrol!

Însă petrolul a fost în mijlocul evenimentelor din această săptămână. Vânzările constante, dar controlate, ale pozițiilor long din ultimele două săptămâni s-au transformat într-o debandadă în momentul în care minimele din martie pentru țițeiul WTI de 47$/baril și pentru țițeiul Brent la 50$/baril au fost depășite.

Prețul negativ a fost întărit și de vânzarea tot mai mare a pozițiilor short de către traderii tehnici și momentum.

Prețurile bovinelor au crescut din cauza riscului de reducere a rezervelor în urma veștilor că mii de animale din fermele americane ar fi murit după viscolul de săptămâna trecută. Vijelia a determinat și creșterea recoltelor cheie datorită întârzierilor la plantare și îngrijorărilor legate de impactul asupra grâului de iarnă din pământ.

Țițeiul s-a întors la nivelurile reduse de dinainte de noiembrie, după o lichidare de două zile care a adus WTI la 43.76$/baril în timpul orelor asiatice de vineri. Fondurile care dețin pariuri long elevate au început să reducă pozițiile long în ultimele două săptămâni.

Pierderea răbdării a venit ca reacție la un flux continuu de știri legate de creșterea rezervelor. Scăderea de joia trecută, sub suportul cheie, a determinat o vânzare accelerată influențată și de noii vânzători short.

Există mai multe motive pentru scăderea recentă:

· Producția americană de petrol a crescut cu 840 000 barili/zi de la minimul din octombrie și deocamdată nu dă semne de încetinire. Săptămâna trecută a atins 9,3 milioane barili/zi, cel mai ridicat nivel din august 2015.

· Vânzările de autovehicule din SUA au scăzut în aprilie, pentru a patra lună la rând, crescând preocupările legate de cererea de benzină la începutul și în timpul sezonului de vârf.

· China continuă să-și restrângă politica monetară, pe măsură ce impactul cheltuielilor mari în infrastructură din 2016 începe să se diminueze.

· Libia a reluat producția din cel mai mare câmp petrolier săptămâna trecută, determinând un salt al producției de peste 200 000 barili/zi, la 760 000 barili/zi.

· Eforturile OPEC de reducere a producției au fost afectate de semne că transporturile din partea producătorilor nu scad corespunzător (un indiciu al exportului de petrol din depozite).

Fondurile speculative au redus pozițiile long atât pentru țițeiul WTI, cât și pentru țițeiul Brent în ultimele două săptămâni. Vânzarea s-a accelerat, alăturându-se noii vânzători short în momentul în care suportul tehnic la 47$/baril pentru țițeiul WTI și 50$/baril pentru Brent a cedat.

Țițeiul WTI a găsit susținere după ce a scăzut cu 38,2%, la nivelul din 2016 față de redresarea din 2017. O prelungire ar aduce 42$/baril, minimumul din noiembrie, în centrul atenției înaintea nivelului psihologic de 40$/baril.

Sursa: Saxo Bank

Sursa: Saxo Bank

Cea mai grea parte din faza de capitulare este, probabil, la final, pe măsură ce piețele dau semne de stabilizare, însă observăm o creștere limitată până când datele concrete devin mai favorabile, spre a doua jumătate a anului.

Intrând în faza de capitulare, nu prețul, ci amploarea pozițiilor deținute de cei care trebuie să reducă va determina încotro ne vom îndrepta de aici.

Totuși, două zile cu volum mare probabil că au creat un echilibru mai bun între pozițiile long și short și ne putem aștepta ca intervențiile verbale să se intensifice. Și ședința Opec din 25 mai va atrage în cele din urmă cumpărări oportuniste, în timp ce consensul pentru menținerea reducerilor începe să se creioneze, dar în această etapă va fi nevoie de o creștere peste minimul din martie pentru ca condițiile mai calme de piață să revină.

Creșterea rapidă (până acum) a producției americane de țiței ar putea fi pusă în discuție în timp ce prețul țițeiului WTI se întoarce la aproximativ 45. Unii producători de șisturi bituminoase ar putea avea o perioadă neplăcută la aceste niveluri, dar impactul general ar putea fi limitat.

(Aceasta luând în calcul acoperirea agresivă a producției din 2017 și chiar din 2018 observată pe parcursul T1 atunci când prețul a crescut, determinat de optimismul reducerilor Opec.)

Aurul, din nou în scădere

Aurul s-a tranzacționat în scădere pentru a treia săptămână. A fost tras în jos de argint și de platină, acestea reacționând negativ la problema cererii din China. În plus, ședința FOMC din 3 mai a dat cale liberă unei creșteri a dobânzii pe 14 iunie, ipoteză susținută de raportul pieței muncii din SUA din aprilie, în timp ce cererea pentru un loc sigur a scăzut înaintea rundei finale decisive a alegerilor prezidențiale din Franța.

Fondurile speculative au cumpărat în mod activ aur în ultimele șase săptămâni, poziția net-long a contractelor futures pentru aur Comex ajungând de peste trei ori mai mare în această perioadă. Acest lucru a lăsat aurul expus lichidării-long în momentul în care media mobilă pe 200 de zile a ajuns la 1253$/uncie.

Din perspectiva tehnică, tendința ascendentă din martie – aprilie este în pericol în urma scăderii sub tendința de susținere și a retrasării de 61,8%. Va fi necesară o întoarcere peste 1250$/uncie pentru a reduce riscul unei prelungiri către 1295$/uncie, minimul din martie.

Sursa: Saxo Bank

Sursa: Saxo Bank

Schimbările în deținerile de aur în produsele tranzacționate la bursă nu au crescut în aceeași măsură precum creșterea recentă a pozițiilor long futures, iar în timpul lichidării recente au existat puține semne ale unei lichidări long. Acest lucru ne face să credem că scăderea în acest moment nu este nimic altceva decât o altă corecție în urma unei perioade de intensă cumpărare speculativă.

O evoluție ascendentă atât a randamentelor reale SUA, cât și a USDJPY a furnizat motivul fundamental ce a determinat vânzarea recentă, iar aceste două componente rămân un factor determinant cheie pentru aur.

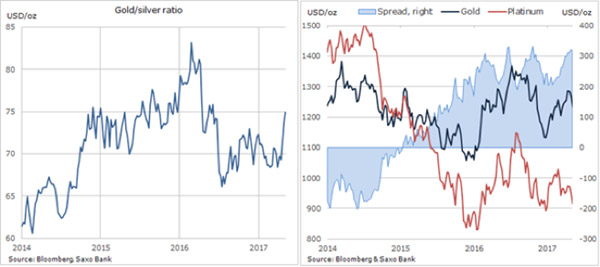

Scăderea argintului față de aur a ajuns la un maxim pe ultimele 11 luni, raportul aur-argint atingând 75 (uncii de argint pentru a cumpăra o uncie de aur). Similar, cererea pentru platină a fost afectată de scăderea continuă a vânzărilor vehiculelor, iar față de aur a atins a doua cea mai mare reducere la 340$ pentru a se întoarce apoi la 318$.

Odată ce piața se stabilizează, aceste două metale pot atrage o oarecare atenție din perspectiva valorii relative.