Ole Hansen

Director Strategie mărfuri la Saxo Bank

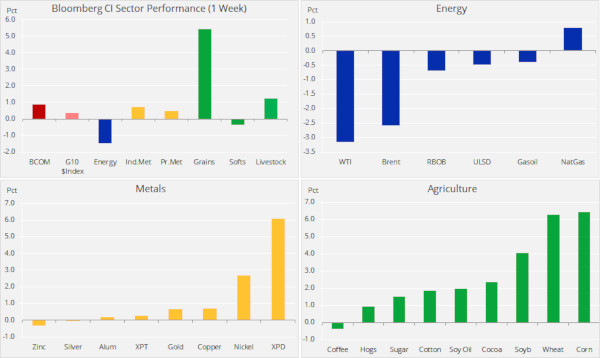

Indicele Bloomberg Commodity Index s-a tranzacționat în creștere pentru prima dată în patru săptămâni. Deși mărfurile ce depind de creștere, precum țițeiul, au scăzut în ciuda noilor îngrijorări legate de stabilitatea din Orientul Mijlociu, din nou sectorul agricol a fost cel care a trasat direcția.

În sectorul metalelor, aurul s-a tranzacționat în creștere pentru a provoca rezistența cheie, în timp ce, datorită amenințărilor asupra aprovizionării din cauza grevelor, paladiul a avut parte de o creștere bruscă, atingând cel mai mare câștig săptămânal în aproape un an.

Indicele de agricultură BCOM, care a atins un minim record acum mai puțin de cinci săptămâni, s-a redresat de atunci cu peste 22%, la un maxim pe ultimele șase luni. Câștigul de +5% de săptămâna trecută a fost, în principal, determinat de cele trei recolte cheie de porumb, grâu și soia. Lunile de ploaie și inundații au întârziat sau chiar au anulat plantarea în zonele agricole din SUA, iar aceste eveniment au condus la una dintre cele mai spectaculoase redresări cu acoperire scurtă din istorie.

Raportul lunar pentru ofertă și cerere al Departamentului pentru Agricultură al SUA a confirmat impactul, porumbul depunând eforturi foarte mari în urma unei reduceri mai mari față de cât se estimase a producției și stocurilor. Colac peste pupăză, noile prognoze meteo pentru ploaie de săptămâna asta din Vestul Mijlociu au scăzut și mai mult speranțele că terenurile necultivate ar putea fi însămânțate la timp.

Țițeiul a avut parte de o săptămână a luptei cu odgonul, tensiunile din Orientul Mijlociu compensând doar parțial îngrijorările continue legate de cererea globală și de stocurile americane în creștere. Neîntrezărindu-se vreo soluție pentru războiul comercial SUA-China, implicațiile creșterii globale afectează negativ în continuare perspectiva pentru țiței care a atins, săptămâna aceasta, un minim pe ultimele patru luni.

Nereușita în a construi o primă de risc geopolitic ca urmare a atacurilor asupra tancurilor petroliere din Golful Oman ar putea indica faptul că piața este fie sceptică cu privire la discursul despre cine a fost autorul atacului sau îngrijorările legate de cerere pur și simplu cântăresc prea greu în acest moment.

Rapoartele lunare despre piața petrolului ale Administrației pentru informații în domeniul energetic, OPEC și ale Agenției Internaționale a Energiei au arătat, toate, o altă scădere a cererii de petrol la nivel mondial, în timp ce creșterea stocurilor non-OPEC s-a menținut stabilă la aproape un milion de barili/zi peste cerere. AIE spune că oferta non-OPEC, eliminând orice șoc geopolitic, va inunda piața în 2020, nelăsând, astfel, niciun loc pentru ca OPEC să-și reclame cota de piață pierdută.

Având în minte atât această situație, cât și tensiunile din Iran, următoarele întâlniri OPEC și OPEC+, programate, dar neconfirmate pentru final de iunie, vor fi, cel mai probabil dificile. Eforturile saudite de a ține Rusia în eforturile de reducere a producției după a doua jumătate a anului, ca să nu mai vorbim de 2020, ar putea deveni cu ușurință o problemă.

O altă provocare semnificativă pentru piața petrolului în ultimele patru săptămâni a fost creșterea continuă a stocurilor americane de țiței. Nivelurile record ale producției, combinate cu cererea de rafinărie mai scăzută decât era normal, au dus la o creștere contra-sezonieră neobișnuită a stocurilor de țiței la aproape un maxim pe ultimii doi ani. Scăderea prețului zilnic combinat în ziua publicării din aceste ultime patru săptămâni a fost de peste 8$/b, așa cum e subliniat de către săgețile din graficul de mai jos.

Perspectiva pe termen scurt arată dificilă, în continuare, cu o scădere sub minimele recente ce va genera, probabil, o altă prelungire a reducerii prețului în zona 5$/b. Cu toate acestea, deși pozițiile lungi sunt reduse, este puțin probabil să avem parte de orice creștere semnificativă în noile poziții scurte câtă vreme situația Orientului Mijlociu rămâne la fel de fluidă ca acum.

Sursa: Saxo Bank

Sursa: Saxo Bank

Îngrijorările legate de cerere și creștere care au dus la scăderea țițeiului au susținut aurul, care a atins un maxim pe 14 luni, ceea ce îl aduce și mai aproape de provocarea peretelui de rezistență care a limitat piața din 2014 încoace. Datele economice în scădere din SUA și China au alimentat și mai mult ideea că băncile centrale, cu Rezerva Federală în frunte, vor începe în curând o nouă rundă de relaxare.

Cele câteva încercări, din 2014 încoace, de a depăși acel prag au fost frustrante și pentru traderi, și pentru investitori. Cu toate acestea, tensiunile combinate din Orientul Mijlociu și Hong Kong, dar și estimările pentru reducerea ratei și temerile legate de recesiune au furnizat metalului o nouă susținere. Sprijin suplimentare a venit din partea industriei fondurilor de acoperire care au tot cumpărat cantități enorme de aur în ultimele două săptămâni.

Din graficul de mai jos se văd clar care sunt greutățile tehnice cu care încă se confruntă aurul. Dată fiind perspectiva pentru piețele mai mari, credem că, în cele din urmă, va depăși pragul. Dintr-o perspectivă pur tehnică, depășirea pragului ar însemna avansarea către noua țintă de 1480$/uncie.

Cele mai mari riscuri pe termen scurt sunt posibilitatea ca Comitetul Federal pentru Piața Deschisă din SUA să se dovedească a nu dori să satisfacă așteptările pieței pentru reduceri agresive ale ratei și/sau un anunț surpriză de acord comercial la întâlnirea dintre Trump și Xi la G20 din Osaka, în 28-29 iunie. În plus, deși fondurile de acoperire au susținut redresarea recentă, orice inversare a prețului în această etapă ar putea determina o cantitate mare a lichidărilor lungi de la recent stabilitele poziții lungi.

Sursa: Saxo Bank