1. După o perioadă de zece ani de creștere (2008-2018), am atins punctul culminant al ciclului din sectorul construcțiilor la nivel global. Anul acesta va constitui un moment de cotitură pentru sectorul construcțiilor la nivel global, a cărui evoluție începe să încetinească treptat către o creștere anuală de doar +3% în 2019, față de creșterea de +3,5% înregistrată în aceeași perioadă a anului 2018. Pe parcursul ultimului deceniu, cea mai mare parte a creșterii a provenit de pe piețele emergente (+57% față de anul 2008).

2. Potrivit datelor Euler Hermes, pentru milioane de companii din 70 de state, ratingurile medii ale riscului la nivel de sector cu privire la cerere, profitabilitate și lichiditate nu s-au îmbunătățit. Drept urmare, sectorul construcțiilor este mai puțin pregătit pentru o încetinire a creșterii. Acest aspect este esențial, dat fiind faptul că sectorul construcțiilor este o componentă crucială a tuturor economiilor (avansate și emergente) și joacă un rol important în ceea ce privește mărirea sau reducerea impactului unui declin ciclic. Ca un prim semn al acestei schimbări de situație, în primele trei trimestre ale anului 2018, au avut loc 41 de falimente în rândul societăților mari de construcții (cu o cifră de afaceri de peste 50 de milioane euro).

3. Perspective asupra construcțiilor pentru anul 2019:

1.1. SUA: Se preconizează că sectorul construcțiilor va înregistra o creștere anuală de +3% în 2018 și o creștere anuală de +2,1% în 2019. Piața construcțiilor rezidențiale dă semne de alarmă.

1.2. China: Sectorul construcțiilor va înregistra o creștere anuală de +4,2% în 2018 și o creștere anuală de +4% în 2019. Creștere a nivelului de îndatorare și risc de lichiditate ridicat.

1.3. Franța: Sectorul construcțiilor va înregistra o creștere anuală de +1,6% în anul 2018 și o creștere anuală de +1,5% în 2019.

1.4. Regatul Unit: Sectorul construcțiilor va înregistra o creștere anuală de +0,5% în 2018 și o creștere anuală de +1,5% în 2019.

1.5. Germania: Sectorul construcțiilor va înregistra o creștere anuală de +2,9% în 2018 și o creștere anuală de +2,8% în 2019. Cu toate acestea, lichiditatea a încetat să se îmbunătățească și dă primele semne de deteriorare.

1.6. România: Al treilea an de scădere și în 2018, de data aceasta în jur de 4%.

Euler Hermes, liderul global în asigurarea de credit comercial şi recunoscut specialist în domeniul garanţiilor şi al colectării creanţelor, și-a prezentat studiul privind evoluția pieței globale de construcții, un studiu realizat pe 70 de state.

Ciclul din sectorul construcțiilor la nivel global a atins punctul culminant în anul 2018: 3,5%

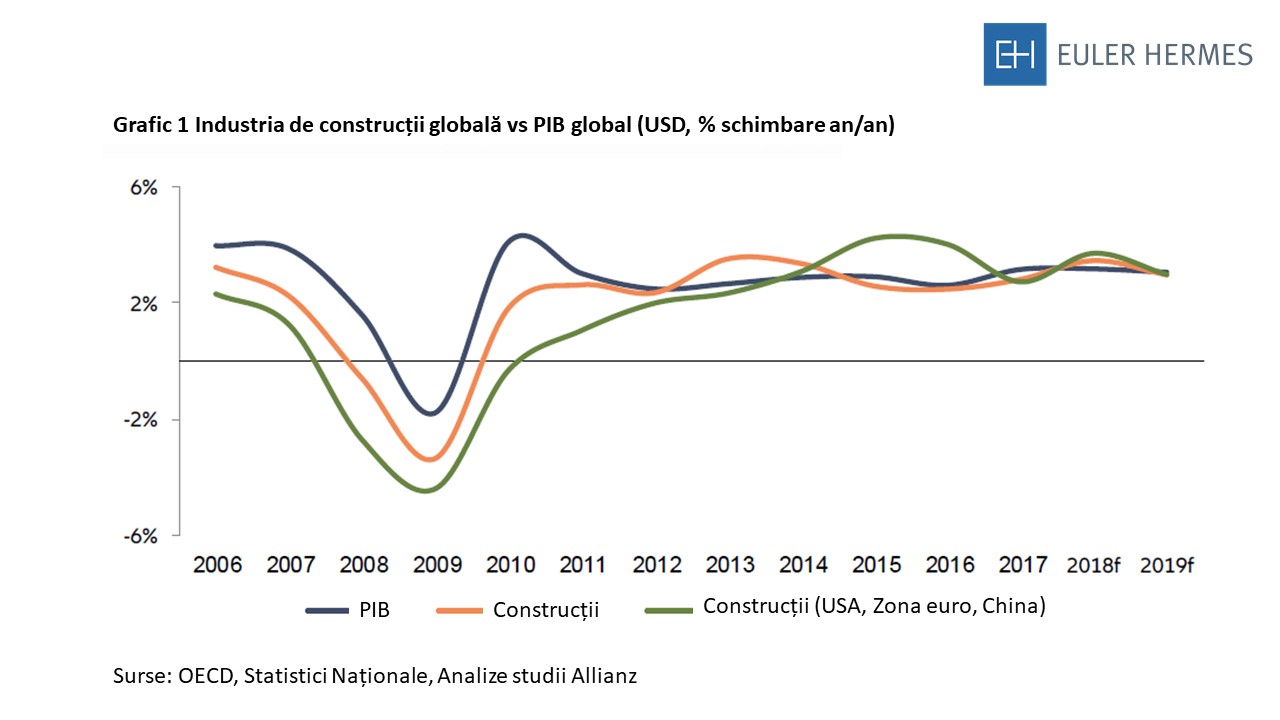

Euler Hermes anticipează că sectorul construcțiilor la nivel global va înregistra o creștere de +3,0% în 2019, după o creștere de +3,5% în anul 2018 și una de +2,7% în 2017. Anul 2018 a înregistrat cea mai rapidă rată a creșterii pe parcursul ciclului actual din sectorul construcțiilor la nivel global (din 2008 și până în prezent) și mai rapidă decât cea a economiei mondiale (de +3,2% anticipată în anul 2018). Totuși, este posibil ca acest an să fie punctul de cotitură pentru sectorul construcțiilor la nivel mondial, aceasta însemnând că din anul 2018 înainte, creșterea va începe să încetinească treptat, în concordanță cu creșterea PIB-ului global. Într-adevăr, am atins punctul culminant în cadrul ciclului activității economice globale (o creștere a PIB-ului global de +3,1% în 2019), ceea ce înseamnă că unele sectoare vor trebui să se adapteze la un mediu cu perspective fragile privind cererea și cu condiții monetare și de finanțare mai restrictive (grafic 1: Sectorul global al construcțiilor comparativ cu PIB-ul global (real, în USD, modificare în % față de aceeași perioadă a anului anterior, Surse: OCDE, Oficiul Național de Statistică, Euler Hermes).

Piețele emergente s-au făcut responsabile pentru cea mai mare parte a creșterii

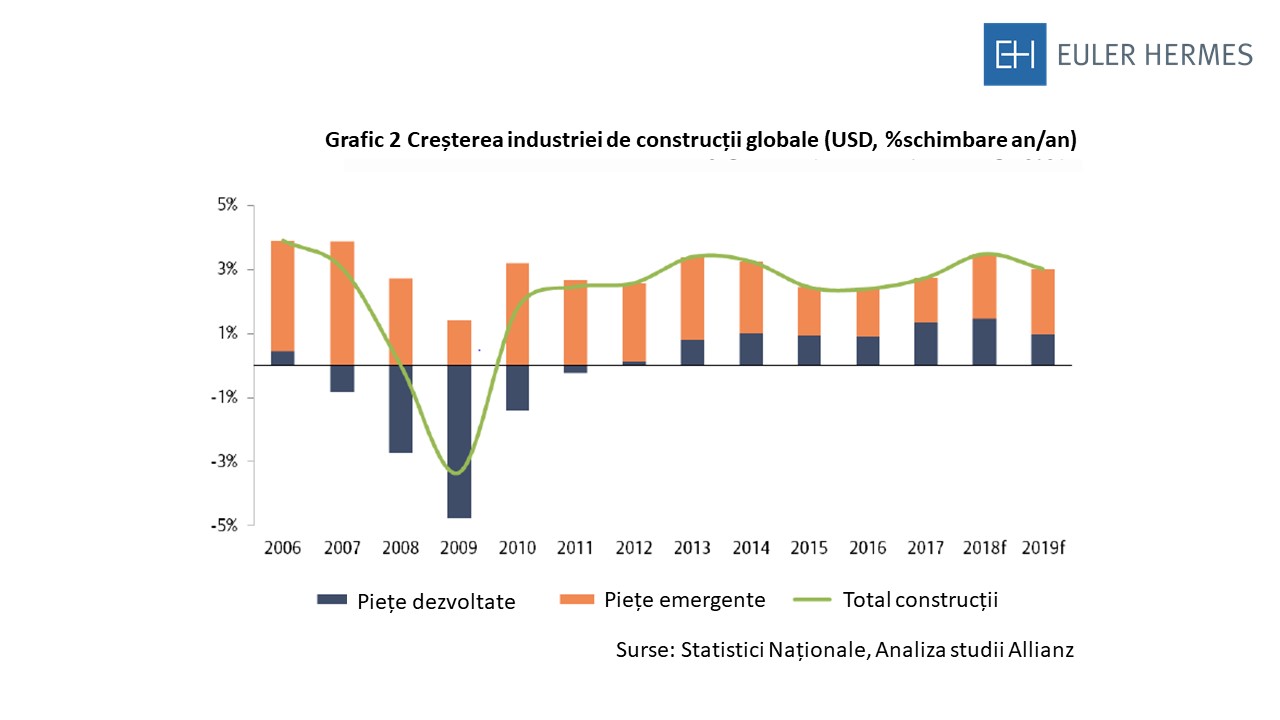

Piețele emergente (+57% față de anul 2008) au fost principalii factori care au contribuit la creșterea sectorului construcțiilor la nivel global, în timp ce piețele dezvoltate nici măcar nu au reușit să revină pe deplin la volumele înregistrate anterior crizei. Volumul bunurilor și serviciilor produse de sectorul construcțiilor la nivel global a înregistrat o creștere de +23% din anul 2008, care echivalează, cu o creștere de aproximativ +2% pe an. Aceasta se situează la jumătatea nivelului de creștere înregistrat în cadrul ciclurilor expansioniste anterioare. Acest lucru sugerează faptul că sectorul nu se află la o etapă de construire excesivă (supraconstruire), o caracteristică tipică a ultimelor faze ale ciclului, care ar putea fi urmată de o corecție dură. În plus, o astfel de performanță este mai slabă decât cea a economiei globale, care înregistrează o rată anuală medie a creșterii de +2,5% în cursul aceleiași perioade. Cu toate acestea, anticipăm că economiile emergente vor fi afectate de un nivel mai mare de incertitudine legat în special de sectorul comercial și de condițiile mai dificile de creditare, la care se adaugă înăsprirea progresivă a politicii monetare a SUA și deteriorarea riscului politic global (grafic 2: Creșterea din sectorul construcțiilor la nivel global).

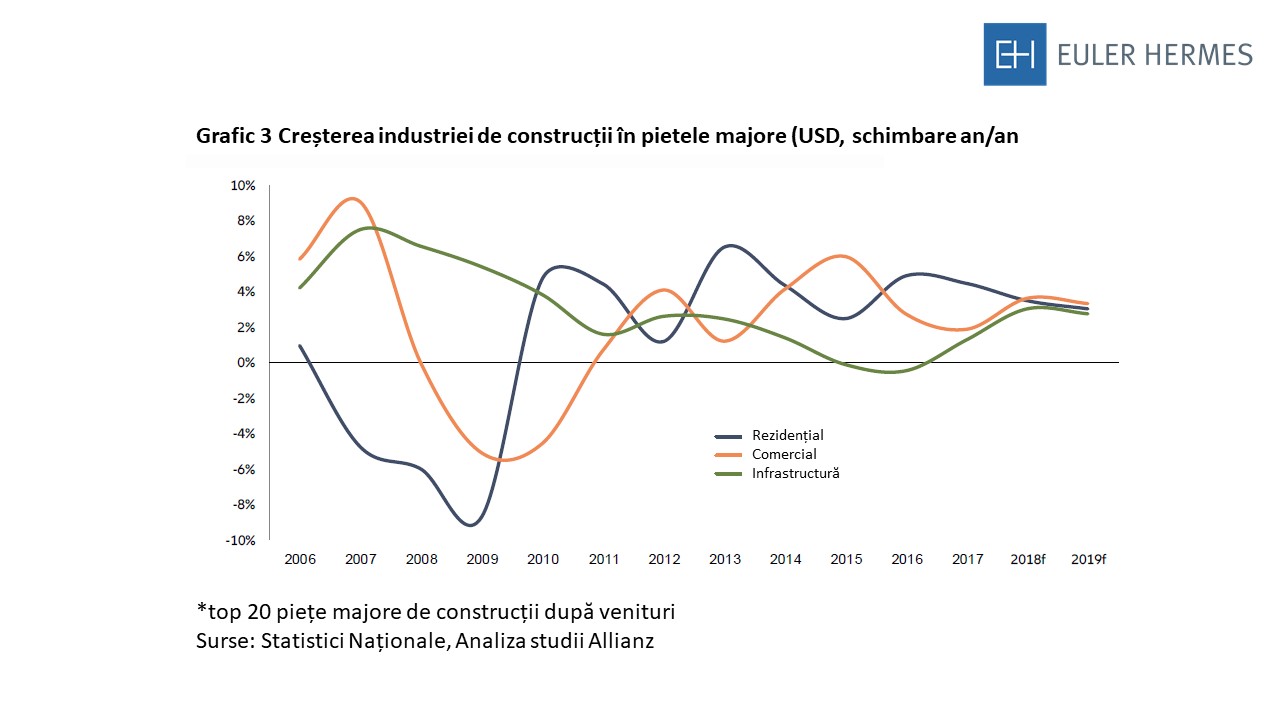

Chiar dacă segmentul rezidențial, comercial și de infrastructură vor înregistra o decelerare, sectorul rezidențial este cel care dă tonul

Decelerarea a început în sectorul construcțiilor rezidențiale în anul 2017 (+4,2%), fapt care a însemnat o veste proastă pentru sectorul global al construcțiilor, deoarece sectorul rezidențial reprezintă 40% din sectorul construcțiilor la nivel global. În general, o redresare sau o recesiune debutează în sectorul construcțiilor mai devreme decât în alte sectoare non-financiare. De fapt, domeniul construcțiilor aparține grupului de sectoare extrem de ciclice, iar ciclul său conduce de obicei la un ciclu general al afacerilor, datorită faptului că cererea de bunuri durabile înregistrează o elasticitate mai mare a ratei dobânzilor comparativ cu cea pentru bunuri non-durabile. Deși creșterea creditării totale pentru locuințe rămâne peste creșterea PIB-ului, pentru că s-au acordat credite ipotecare pentru a se profita de nivelul încă scăzut al ratelor dobânzilor, există constrângeri din ce în ce mai mari în ceea ce privește accesibilitatea acestora, dat fiind faptul că majorarea prețurilor pentru locuințe a depășit creșterea veniturilor. În plus, condițiile înăsprite de creditare vor constitui un obstacol pentru cererea de imobile rezidențiale. În cazul unei încetiniri a creșterii, considerăm că familiile sunt mai bine pregătite decât în anul 2008, deoarece și-au refăcut economiile, nefiind totodată supra-îndatorate.

Pe parcursul ciclului actual din sectorul construcțiilor la nivel global, sectorul infrastructurii, care este dependent de factorii politici de decizie, a avut un ciclu autonom. După nouă ani de încetinire treptată, sectorul infrastructurii a început să înregistreze o accelerare începând din anul 2016. Tendința din domeniul construcțiilor rezidențiale a fost complet diferită. Segmentul rezidențial a depășit segmentul comercial și a înregistrat până în prezent cea mai mare creștere (+31% față de 2008). Ideea că ciclul comercial urmează trendul ciclului din sectorul construcțiilor rezidențiale cu un anumit decalaj poate poate fi bazată pe efectele bogăției transmise consumatorului prin creșterea prețurilor bunurilor imobiliare. Cu alte cuvinte, consumatorul este în general mai dispus să cheltuie mai mult pe piața bunurilor deținute pe scară largă, cum ar fi imobilele rezidențiale sau pachetele de acțiuni, fapt care, la rândul său, stimulează volumele din segmentul de piață al imobilelor comerciale.

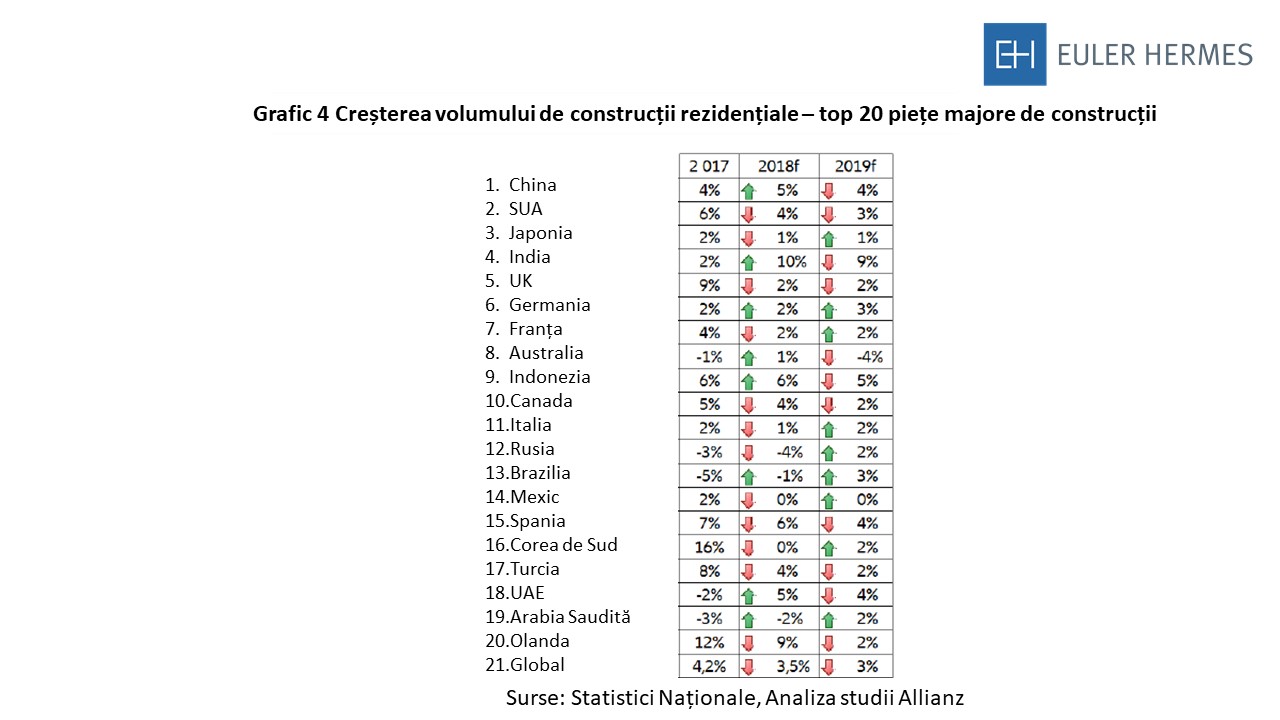

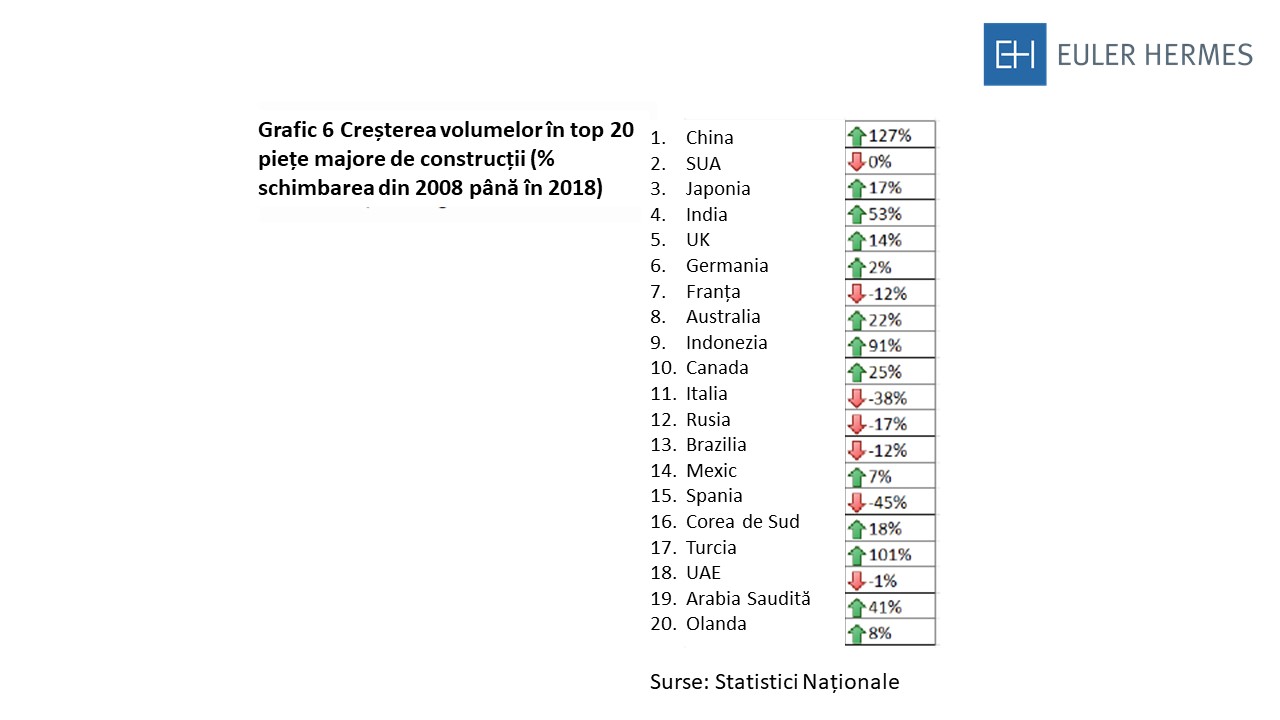

Decelerarea nu va cruța niciun sector mare de construcții. Segmentul rezidențial va fi tras în jos de ratele dobânzilor în creștere și de accesibilitatea redusă în economiile occidentale. Segmentul comercial, care tinde să urmeze ciclul rezidențial, poate începe să decelereze începând cu acest an. Segmentul imobilelor non-rezidențiale trebuie de asemenea să facă față provocărilor, pe măsură ce se adaptează la schimbările structurale induse de creșterea cu două cifre a vânzărilor online la nivel global. Nu putem anticipa nici o creștere durabilă în segmentul infrastructurii care a început să se redreseze în anul 2016, după mulți ani de performanțe slabe, având în vedere că datoria publică globală se plasează în prezent la cel mai înalt nivel de după anul 2008 (grafic 4: Creșterea volumului construcțiilor rezidențiale pe cele mai mari 20 de piețe de construcții).

Nu se așteaptă vești bune din domeniul construcțiilor comerciale sau de infrastructură

Nivelurile cele mai ridicate de până acum ale datoriei publice globale ne determină să fim sceptici cu privire la faptul că infrastructura va deveni un factor de creștere într-un viitor apropiat. Pe parcursul ciclului actual din sectorul construcțiilor la nivel global, sectorul infrastructurii a fost unul cronic neperformant din cauza investițiilor insuficiente din partea guvernelor, care au decis să își cheltuie fondurile în alte domenii. Cu toate acestea, nevoia de investiții în infrastructură nu a fost nicicând mai mare, dată fiind creșterea constantă a populației din zonele urbane, electrificarea transportului public și nevoia crescută de conectivitate din partea a aproape jumătate din populația globului care încă nu are acces la internet.

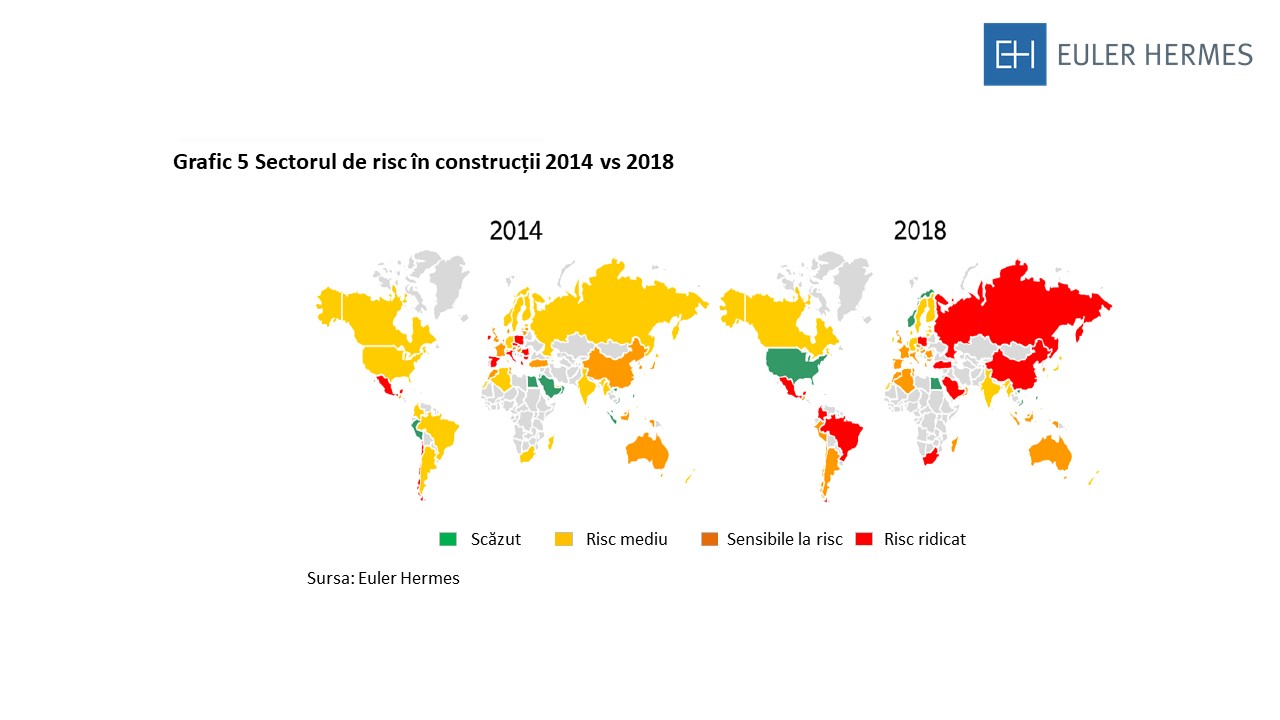

Riscul sectorial din construcții a crescut concomitent în diferite regiuni geografice, fapt care este surprinzător deoarece performanța sectorului construcțiilor se bazează în cea mai mare parte pe factorii interni ai fiecărei țări, cum ar fi cheltuielile de consum, accesibilitatea și costurile aferente creditării, situația finanțelor guvernamentale și ale consumatorilor etc, care au fost departe de a fi sincronizate în toate statele vizate (grafic 5: Riscul sectorial din construcții în anul 2014 comparativ cu 2018).

Lichiditatea, cererea și profitabilitatea în pericol

Lichiditatea a fost întotdeauna și va rămâne cel mai important punct nevralgic pentru sector la scară globală. În mare, în două treimi din cele 69 de piețe de construcții, riscul de lichiditate fie a crescut fie a stagnat la nivelul din anul 2014. Riscul de lichiditate crescut a fost, de asemenea, confirmat de studiul Euler Hermes cu privire la întârzierile la plată, care sugerează că domeniul construcțiilor rămâne printre cele mai neperformante trei sectoare în materie de întârzieri la plată. Cererea s-a redresat cu greu pe unele dintre cele mai mari piețe de construcții. Profitabilitatea este supusă presiunii constante a costurilor de producție în creștere, în special a costurilor forței de muncă. Nu constituie o noutate faptul că numeroase piețe de construcții se confruntă cu deficite de forță de muncă calificată, fapt care limitează activitatea de construcții, conducând totodată la o creștere a costurilor cu forța de muncă. Cel mai îngrijorător este faptul că media de vârstă a lucrătorilor crește cu rapiditate. Cifrele arată că, în prezent, aceasta se plasează la peste 40 de ani comparativ cu 36 de ani cât era în anul 1985. În plus, fluctuația de personal din sectorul construcțiilor este una dintre cele mai mari din toate sectoarele economice (de peste 20%), ceea ce, la rândul său, conduce la creșterea costurilor de exploatare pentru firmele din sectorul construcțiilor. Reducerea ratei șomajului la nivel global a fost însoțită de o creștere constantă a costurilor cu forța de muncă pe parcursul aceleiași perioade.

România: Al treilea an de scădere și în 2018, de data aceasta în jur de 4%.

Dezechilibrele în materie de structură pe segmente ramân semnificative, sectorul rezidențial marcând cea mai mare scădere în jur de 25%, după o creștere fulminantă în anul anterior, fiind parțial compensat de lucrările de construcții inginerești cu plus 8%. Acestea din urmă s-au concretizat la nivelul lucrărilor de mentenanță și reparații și nu al construcțiilor noi. În lipsa demarării unor proiecte de infrastructură de anvergură, traiectoria pieței este impusă de sectorul privat prin segmentele rezidențial și de birouri. Semnale importante, cum ar fi rata de ocupare și randamentele ridicate față de țările din regiune, ne îndreptățesc să credem că segmentul de birouri va rămane un pilon important și în 2019. Piața per ansamblu rămâne deconectată de creșterea economică din ultimii ani bazată preponderent pe consum. Desigur, un mic avans pe sectorul infrastructură ar putea avea loc în 2019, pentru că este un an electoral. Lipsa unei strategii de investiții expres asumate de către Executiv, deficitul de cont curent și incertitudinile de ordin politic mențin riscurile de credit la un nivel ridicat.

SUA: Sectorul construcțiilor va înregistra o creștere anuală de +3% în 2018 și de +2,1% în 2019. Piața rezidențială dă semne de alarmă. Cererea și marjele de profit se situează sub nivelul anterior crizei.

Se anticipează că volumul construcțiilor din SUA va înregistra o creștere anuală de +3% în 2018 și de +2,1% în 2019. Volumul construcțiilor încă nu a revenit la cel de dinaintea crizei în sectorul construcțiilor din SUA. Creșterea cererii a atins punctul culminant în anul 2018 și se va înregistra o decelarea în anii următori. Cele mai recente date privind autorizațiile de construire au fost dezamăgitoare (chiar dacă au fost ajustate în funcție de impactul recentelor uragane). Recentul acord comercial dintre SUA, Mexic și Canada elimină incertitudinile legate de NAFTA însă e posibil să conducă la o intensificare a jocurilor comerciale cu China.

China: Sectorul construcțiilor va înregistra o creștere anuală de +4,2% în 2018 și de +4% în 2019. Creșterea nivelului de îndatorare și risc ridicat de lichiditate.

Anticipăm o reducere a creșterii volumului construcțiilor la +4,2% pe an în anul 2018 (comparativ cu +4,4% pe an în anul 2017) și la +4% pe an în 2019. Cifrele de afaceri de pe piața chineză a construcțiilor au înregistrat o creștere de aproape patru ori față de ultimul trimestru al anului 2006. O astfel de creștere impresionantă s-a realizat pe baza unei perioade de 25 de ani de avânt în domeniul locativ. Anticipăm o continuare a acestei creșteri puternice din sectorul construcțiilor, chiar dacă într-un ritm mai lent, deoarece guvernul ia în continuare măsuri pentru a preveni o prăbușire rapidă a prețurilor. Temerile legate de o creștere economică mai lentă decât cea preconizată sunt în creștere. Aceasta se va traduce prin mai multe măsuri de stimulare din partea guvernului. Sub aspect fiscal, s-a adoptat deja un pachet extins de măsuri (deduceri fiscale, sprijin pentru IMM-uri și proiecte de infrastructură etc).

Franța: Sectorul construcțiilor va înregistra o creștere anuală de +1,6% în 2018 și de +1,5% în 2019. Cerere mai scăzută și marje de profit reduse. Lichiditatea va da primele semne de stres.

Se anticipează o încetinire a creșterii cifrelor de afaceri din construcții până la +1,6% pe an în 2018 (comparativ cu +2,5% pe an în 2017) și o decelerare suplimentară până la +1,5% în 2019. Cifrele de afaceri nu și-au revenit complet pe parcursul ciclului actual din sectorul construcțiilor la nivel global (din 2008 și până în prezent). Anul 2018 a fost unul dificil pentru sectorul construcțiilor din Franța, în special pentru sub-sectorul rezidențial. Deocamdată, nici perspectiva pentru anul 2019 nu prezintă un tablou mai optimist. Începând din toamna anului 2017, datele privind autorizațiile de construire și de urbanism au fost dezamăgitoare. La nivelul lunii august 2018, datele privind autorizațiile de construire cumulate pe 12 luni indică a descreștere anuală de -7,9%, în timp ce datele privind construcțiile de locuințe noi pentru aceeași perioadă indică o descreștere anuală de -10,2% (+14% respectiv +17% în august 2017).

Regatul Unit: Sectorul construcțiilor va înregistra o creștere anuală de +0,5% în 2018 și de +1,5% în 2019. Cererea este în curs de redresare însă cu o profitabilitate afectată și cu o deteriorare a lichidității. Incertitudinile legate de Brexit continuă să planeze asupra activităților comerciale și a încrederii consumatorilor.

În ansamblu, Euler Hermes anticipează o încetinire a creșterii volumului construcțiilor la +0,5% pe an în 2018 (comparativ cu +7,1% pe an în 2017) și o creștere ușoară în 2019 (+1,1% pe an). Volumul construcțiilor a demonstrat o îmbunătățire pe parcursul ciclului actual din sectorul construcțiilor la nivel global cu aproximativ +16% (2018 față de 2008). Aprobările privind creditele ipotecare rămân elastice, ceea ce sugerează că sectorul nu se va confrunta cu o criză a cererii, însă cererea redusă a diminuat creșterea prețurilor la locuințe la jumătate de la momentul votului pentru Brexit. Tendința negativă a cazurilor de insolvență care a debutat la începutul anului 2018 va continua. Incertitudinile legate de Brexit vor continua să planeze asupra activităților comerciale și a încrederii consumatorilor în următoarele luni. În plus, condițiile monetare și financiare se înăspresc. Există două chestiuni principale pentru sectorul construcțiilor care vor trebui clarificate după Brexit. Prima privește modalitatea în care noul acord va afecta deficitul de forță de muncă cu care se confruntă acest sector. Încă de la jumătatea anului 2016 se înregistra o reducere cu 102 mii a numărului de migranți din UE comparativ cu o creștere cu peste +70 mii a numărului de migranți din afara UE. Cea de a doua chestiune privește impactul acordului asupra costului materialelor de construcții (60% din materialele de construcții fiind importate din UE). Euler Hermes anticipează un acord de tip Norvegia, care implică faptul că Regatul Unit va rămâne în cadrul pieței unice.

Germania: Sectorul construcțiilor va înregistra o creștere anuală de +2,9% în 2018 și de +2,8% în 2019. Cerere și profitabilitate solidă. Cu toate acestea, lichiditatea a încetat să se amelioreze și dă primele semne de deteriorare.

Se anticipează o reducere a volumului construcțiilor de +2,9% pe an în 2018 (comparativ cu +3,2% pe an în 2017) și o decelerare suplimentară la +2,8% pe an în 2019. Cererea din sectorul construcțiilor a rămas elastică pe parcursul ciclului actual din sectorul construcțiilor la nivel global (din 2008 și până în prezent). Creșterea veniturilor societăților germane de construcții a fost determinată mai degrabă de creșterea prețurilor decât de volume. Cele mai recente date referitoare la autorizațiile de construire indică o încetinire globală a creșterii pe piața germană a construcțiilor.

Cele mai recente date referitoare la insolvență indică sfârșitul perioadei de ameliorare a lichidității din sector. Statisticile privind insolvența au înregistrat valori minime istorice pe parcursul ciclului actual. Întârzierile la plată au înregistrat, de asemenea, îmbunătățiri considerabile pe parcursul aceleiași perioade. Cu toate acestea, de la începutul anului, cazurile de insolvență în rândul societăților de construcții au început să se înmulțească.