· Noile tendințe macro includ un USD mai slab, un JPY mai puternic

· Marjele Germania versus ‘Club Med’, un indicator cheie

· ‘Japonia conduce toate băncile centrale’: Jakobsen

de Steen Jakobsen, Economist Șef, Saxo Bank

În timp ce mișcările politice iau partea leului în ce privește atenția din partea presei, noile tendințe ale indicelui dolarului american, rupturile din sectorul bancar și eșecul evident al planificării băncilor centrale sunt de o mai mare însemnătate în această conjunctură.

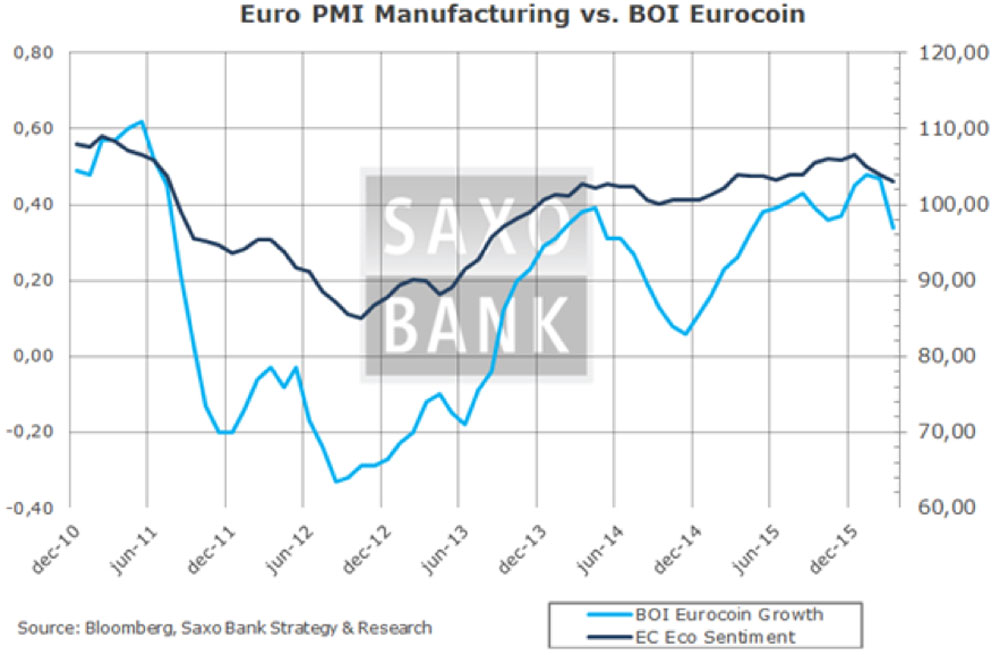

Creșterea europeană, de exemplu, este în mod semnificativ în scădere:

Creează-ți propriile grafice cu SaxoTraderGO click aici pentru mai multe detalii.

Dar cum e față de “așteptări”? Lucrurile arată mai bine așa? N-are niciun sens… și nu uitați, apropo, că toate acestea se întâmplă după „bazooka” lui Mario Draghi, președintele Băncii Centrale Europene.

Găsesc interesant faptul că susținerea politică observată pentru relaxarea cantitativă, politica dobânzii zero și marea bazooka scade pe zi ce trece: The Financial Times, de exemplu, arată că Germania îl învinovățește pe Draghi și compania pentru ridicarea partidului de dreapta Alternative für Deutschland.

Am intrat în dezbatere în acest articol al lui Matt Clinch de la CNBC care întreabă dacă relaxarea cantitativă chiar alimentează ridicarea dreptei:

“Steen Jakobsen, economist șef la banca daneză de investiții Saxo Bank, crede însă că Schäuble are tot dreptul să critice BCE și politicile băncilor centrale – fie că e vorba de Rezerva Federală sau de Banca Angliei – mereu vor crește inegalitatea, iar bogații vor deveni și mai bogați și sărăacii și mai săraci.

În mod clar ideea lui Schäuble este doar că există un moment pentru bani făcuți cu ușurință, dar ar trebui să existe și un moment în care să te oprești – Nicio economie nu poate fi 24 de ore pe zi, 365 de zile pe an în stare de urgență doar pentru că așa se potrivește cu descriptivul bancherilor centrali și perspectiva lor asupra lumii” a declarat acesta pentru CNBC via email.”

Găsesc extrem de îngrijorător faptul că piețele și media au tendința de a gândi că este o „proastă creștere” sau chiar că e „anti-constituțional” să critici BCE. Să fim serioși! Democrația înseamnă a avea dreptul și chiar obligația să nu fii de acord. Găsesc încă și mai grăitor faptul că piețele și băncile centrale încearcă să facă front comun și să pună Germania într-o lumină proastă.

O discuție deschisă în care recunoașterea eșecului nu doar că e necesară, ci chiar obligatorie – exact de acest lucru avem nevoie dacă vrem ca economia europeană și cea globală să avanseze.

De asemenea, marjele dintre Germania și “Club Med” evidențiază crăpăturile din zidul „unității” europene. Atât Italia, cât și Portugalia au bănci extrem de slabe și voi supraveghea atent acest parametru pe durata a ceea ce mă aștept să fie o vară foarte volatilă.

Câteva comentarii macro rapide…

Factorii determinanți principali rămân aceiași: un USD slab care acum nu doar că este trecut cu vederea de Fed (și de BCE), dar ale cărui efecte apar acum și în USDJPY, DXY și în indicele general.

Rămân la părerea că Japonia conduce toate băncile centrale. Politica sa de dobânzi negative de la finalul lui ianuarie și lipsa ulterioară de orice rezultat apreciabil îl împinge pe primul ministru Shinzo Abe într-o vară foarte dificilă date fiind viitoarele alegeri pentru Camera Consilierilor (camera superioară a legislaturii japoneze), din care va ieși mult mai slab.

Nu aș fi surprins să-l văd pe Abe plecat până la finalul acestui an. Nu a fost niciodată prea popular, dar a fost respectat pentru două rezultate principale: un JPY mai slab și un Nikkei în creștere.

Acum acestea două s-au inversat, făcând ca Abenomics să pară și mai rău (așa cum ar trebui).

Cât despre o descriere generală a peisajului actual:

Alocarea

FX: tendințele pe termen mediu și lung includ un USD mai slab și un JPY mai puternic.

Capitaluri proprii: indicele S&P 500 este în prezent într-un interval de tranzacționare foarte larg între 1800 și 2150. Va avea loc o întrerupere, dar de care parte?

Venit fix: al doilea cel mai bun activ; noul minim în „rata dobânzii de politică monetară” forțează obligațiunile de cinci și zece ani de pe piețele dezvoltate să ajungă la noi minime.

Mărfuri: aurul și argintul rămân activele de urmat; cea mai mare alocare posibilă la mărfuri este în prezent de 30%.

Catalizatori

• Direcția USD

• Forța JPY

• Performanța sectorului bancar în legătură cu indicele general

• Marjele Germania versus Club Med