(perspectiva trimestrială Saxo Bank Q2)

de Christopher Dembik / Saxo Bank

Indicatorii economici, variind de la impulsul de creditare determinat de Saxo Bank la curba de randament și neplățile cardurilor de credit indică toate în aceeași direcție – SUA se îndreaptă spre recesiune.

La finalul anului trecut, majoritatea a adoptat cu nerăbdare narativul „creșterii globale sincronizate” și nimeni nu a îndrăznit să chestioneze puterea economiei Statelor Unite. Optimismul prevala în comunitatea financiară. Pe măsură ce intrăm în al doilea trimestru al anului 2018, speranțele de creștere sincronizată se spulberă repede căci economia globală suferă o pierdere a elanului (PMI global a scăzut la un minim pe 16 luni), iar semnalele de alarmă cu privire la o încetinire iminentă tot apar în SUA.

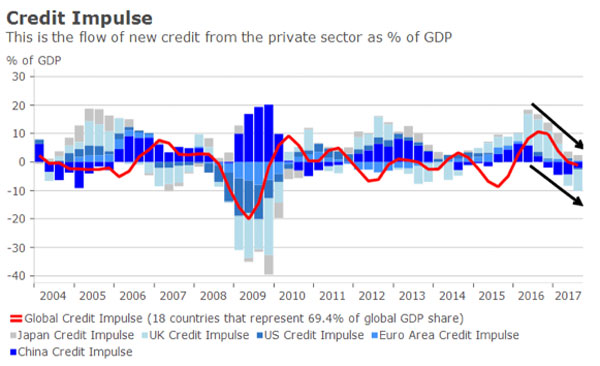

IMPULSUL DE CREDITARE ESTE ÎN SCĂDERE

Explicație: pentru a calcula impulsul de creditare, folosim variația stocului de împrumuturi deținut de sectorul privat non-financiar (corporații non-financiare și gospodării & NPISH) pe bază trimestrială și calculăm un al doilea derivat care este în final exprimat ca procentaj din PIB. Impulsul de creditare global Saxo Bank (Saxo Bank Global Credit Impulse) se bazează pe 18 țări ce reprezintă 69,4% din ponderea PIB-ului global (ajustat pentru paritatea puterii de cumpărare).

Este actualizat cu o frecvență trimestrială pentru a evita prea multe ajustări. Indicele este ponderat PIB și este construit folosind PIB în prețurile actuale din Perspectiva Economică Mondială a FMI pentru a avea acces la prognoze și având în vedere că toate datele sunt exprimate în USD.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

De la mijlocul anului 2017, indicatorul nostru principal preferat, impulsul de creditare (ce reprezintă fluxul de credite noi din sectorul privat ca procentaj din PIB) a intrat în zona de risc. Impulsul de creditare (total și țări principale) este în scădere, determinat de China și Statele Unite care au o pondere de aproape 1/3 din indicele nostru global. Datele noastre cele mai noi indică faptul că impulsul de creditare din SUA era la doar 0,4% din PIB în T4 ’17 (după ce a început să scadă în T3) și că impulsul de creditare chinez a urmat o tendință negativă abruptă de la finalul lui 2016, ajungând la minus 2,1% din PIB în T3 ’17.

Pe baza datelor actualizate despre împrumuturile locale non-financiare, cum sunt împrumuturile comerciale și industriale în SUA, avem toate motivele să credem că avântul scăzut va rămâne în vigoare atât în China, cât și în SUA în contextul reducerii gradului de îndatorare și al normalizării politicii monetare.

Într-o economie cu un efect ridicat de leverage cum este SUA, creditul este un factor cheie determinant al creșterii. Este de așteptat ca generarea de mai puține credite să se traducă în cerere mai scăzută și investiții private mai scăzute în trimestrele viitoare. Există o corelație mare de 0,70 (din unu) între impulsul de creditare american și investițiile fixe private și o corelație semnificativă de 0,60 între impulsul de creditare și cererea finală locală.

Până acum nu a existat niciun semn că reducerile fiscale ale lui Trump ar putea atenua efectul negativ al unui impuls de creditare scăzut prin stimularea planurilor de cheltuieli ale companiilor de investiții. În ultimul sondaj al Federației Naționale a Întreprinderilor Independente (NFIB), proporția de respondenți ce plănuiesc să crească cheltuielile de capital chiar a scăzut la 26%, ceea ce pare să indice că trebuie luate în considerare mai multe lucruri decât impozitarea atunci când conduci o afacere.

SE CONTUREAZĂ SPECTRUL RECESIUNII

Riscul principal pentru investitori este decalajul tot mai accentuat între viziunea optimistă a pieței care consideră riscul de recesiune ca fiind mai mic de 10% și ceea ce spun indicatorii de recesiune despre economie. Acești indicatori sugerează că SUA se află la finalul ciclului economic – ceea ce nu e vreo surpriză – și sugerează că recesiunea e după colț, iar politica economică a lui Trump nu pare capabilă să o evite.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

Cel mai urmărit indicator este aplatizarea persistentă a curbei randamentului (în prezent la 46 puncte de bază). O inversare a curbei randamentului combinată cu un impuls de creditare negativ a prognozat ultimele cinci recesiuni.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

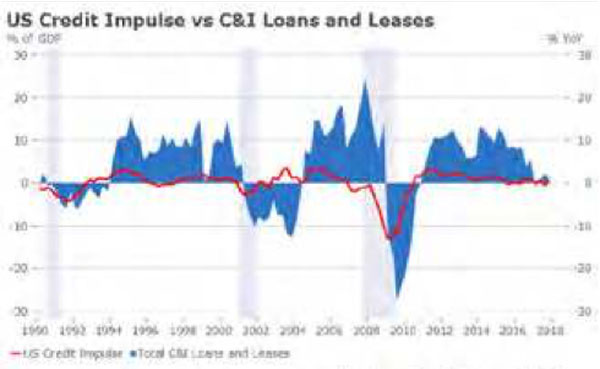

În ultimele decenii, un alt indicator fiabil a fost contradicția în împrumuturi și contracte de leasing comerciale și industriale care a prezis ultimele trei recesiuni. Pe parcursul anului 2017, împrumuturile și contractele de leasing comerciale și industriale au scăzut abrupt pentru a ajunge la nivelul de 1,2% (de la an la an) în T4.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

Chiar și indicatorii neconvenționali trimit semnale de alarmă. Vânzările de produse ale fabricilor de hârtie și carton, ce reflectă evoluția vânzărilor și deci dau un semnal cu privire la evoluția viitoare a producției, sunt în scădere de la începutul anului. Deși acest indicator este cu siguranță mai puțin fiabil decât în trecut datorită digitalizării economiei, există încă o corelație evidentă cu ciclul economic.

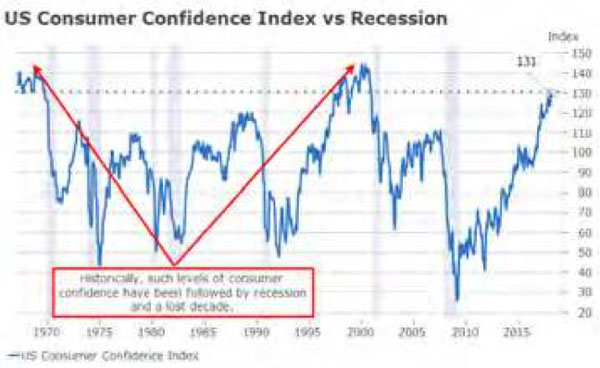

VĂ AMINTIȚI DE ‘CONSUMATORUL PUTERNIC’?

Mulți sunt tot mai conștienți de aceste semnale alarmante, dar deseori încearcă să le diminueze impactul indicând “puternicul consumator american” și faptul că încrederea consumatorilor este la cel mai înalt nivel de la finalul anului 2000.

Deși suntem de acord că istoria nu se repetă mereu, este interesant de notat că, din punct de vedere istoric, asemenea niveluri ale încrederii consumatorilor au fost urmate de recesiune și de un deceniu pierdut. E cam mare coincidența, nu-i așa?

INDICATORII SUGEREAZĂ CĂ RECESIUNEA E CHIAR DUPĂ COLȚ ȘI POLITICA ECONOMICĂ A LUI TRUMP NU PARE CAPABILĂ SĂ O EVITE

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

Încrederea consumatorilor americani a revenit la un nivel ridicat, dar situația financiară a gospodăriilor rămâne sumbră. Gradul de îndatorare al gospodăriilor este la un nou record de 13 trilioane de dolari, iar cele mai fragile gospodării încep să se confrunte cu dificultăți serioase datorită ratelor mai mari ale dobânzilor și condițiilor de creditare mai aspre. Infracțiunile au crescut considerabil în ultimele câteva luni, mai ales în domeniul împrumuturilor auto subprime unde infracțiunile grave au atins proporții de ‘moment Lehman’, la fel ca în cazul cardurilor de credit.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

Rata infracționalității în cazul împrumuturilor cu card de credit în rândul băncilor mici a crescut brusc în mai puțin de doi ani pentru a reveni la vârful din timpul crizei financiare globale la 5,55% în T4 ’17. Deși proporția de bănci mici din totalul de carduri de credit neplătite a scăzut considerabil din 2008, evoluția acestui indicator este un semn rău ce ne spune multe despre situația financiară a celor mai fragile gospodării americane.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SUA are o economie cu puține economii. În ajunul crizei financiare, însă, rata economiilor personale s-a redresat temporar pentru a atinge un vârf de 11% din 1984 până atunci, înainte de a se prăbuși la 3,4% la fel de repede precum a crescut.

Această scădere poate fi explicată prin factori structurali – consumatorul american economisește puțin – dar și prin factori ciclici, deoarece dobânzile scăzute oferă puține stimulente pentru a economisi, mai ales în cazul activelor cu risc scăzut. După cum știm, a economisi înseamnă a te pregăti pentru ceva neașteptat și, pe baza evoluției indicatorilor principali americani, viitorul nu arată bine pentru economia SUA.

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

SURSA: MACROBOND, SAXO BANK RESEARCH & STRATEGY

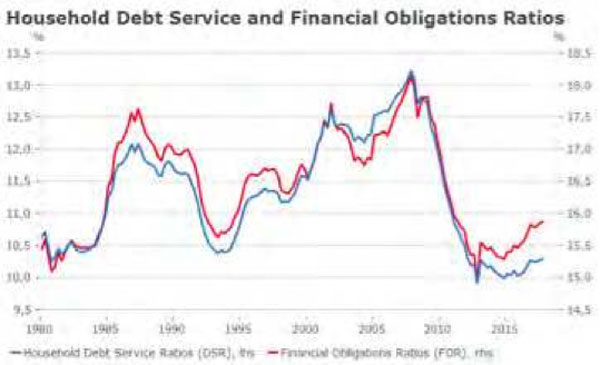

Cu toate acestea, situația nu este atât de neagră precum am putea crede. Gospodăriile americane nu sunt la fel de prost pregătite ca în 2007/08. Gradul de îndatorare al gospodăriilor și obligațiile financiare ca pondere din venitul personal disponibil rămân mult sub nivelurile lor pre-criză, la 10,2% și, respectiv, 15,8% în T4 ’17, ceea ce sugerează că efectele următoarei recesiuni ar putea fi mai puțin grave decât în 2008 pentru gospodării. Principala nesiguranță privește evoluția ratelor dobânzilor: dacă continuă să crească, la fel o vor face și plățile datoriilor.

INFRACȚIUNILE GRAVE ÎN DOMENIUL ÎMPRUMUTURILOR AUTO SUBPRIME AU ATINS PROPORȚII DE ‘MOMENT LEHMAN’

CHRISTOPHER DEMBIK, DIRECTOR ANALIZĂ MACRO

Christopher Dembik s-a alăturat Saxo Bank în 2014 și este director Analiză Macro din 2016. Se concentrează pe furnizarea de analize ale politicilor monetare și a evoluțiilor macroeconomice la nivel global așa cum sunt definite de principiile fundamentale, de sentimentul pieței și de analiza tehnică.