de Ole Hansen, Head of Commodity Strategy / Saxo Bank

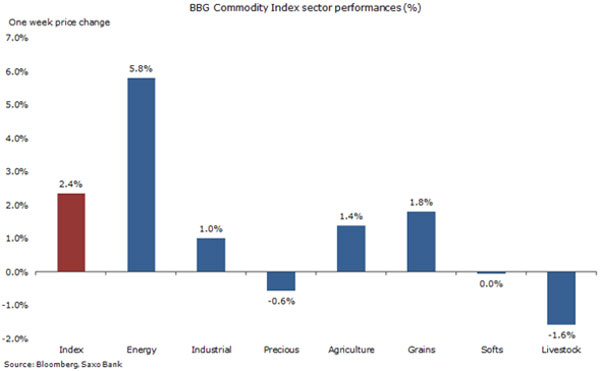

Mărfurile sunt din nou pe drumul cel bun: au avut, săptămâna trecută, cea mai bună performanță din ultimele 7 săptămâni.

Dolarul continuă să slăbească, împins de un sistem global în care lichidiățile sunt conduse către profituri mai mari și investiții mai riscante, dar ceea ce a contribuit cu adevărat la creșterea prețului petrolului a fost plasamentul short pe majoritatea piețelor.

Dacă privim evoluția prețului, observăm că prețul țițeiului crud are un asemenea grafic doar când sunt așteptate întreruperi majore de producție.

Sectorul cerealelor a arătat o creștere pentru prima dată în ultimele 10 săptămâni. Asta în pofida raportului WASDE al ministerului american al Agriculturii care anunța probleme pentru recoltele de porumb și soia de anul acesta.

Cererea crescută la export și îndoielile legate de evoluția profiturilor preconizate au ajutat sectorul să-și revină. Asta s-a întâmplat mai ales în cazul porumbului, unde fondurile hedge au vândut întruna înainte de publicarea raportului respectiv.

Dar, de departe, sectorul energetic a atras cel mai mult atenția, săptămâna trecută.

După votul pro Brexit de la 23 iunie, țițeiul a scăzut peste 20% în preț, transformând piața într-una bearish, precaută. În ultimele săptămâni, însă, țițeiul a recuperat 22% și a readus piața la parametri bullish.

Scăderea din iulie a fost pusă pe seama stocurilor crescute și a producției care au încetinit procesul de echilibrare, mai ales că ne uitam cu toții către acea perioadă din an în care activitatea rafinăriilor începe să se reducă, adăugând presiune pe facilitățile de stocare din lumea întreagă.

Asta, combinată cu creșterea numărului de instalații de extracție din SUA și a producției din mai multe state OPEC, a determinat o acumulare majoră de poziții short pe țiței din partea fondurilor hedge. Producția din Iran și Arabia Saudită a fost și ea crescută cu 1 milion de barili/zi, din ianuarie încoace, potrivit Bloomberg.

Intervenția verbală pe piața petrolului care a venit ințial din partea statelor membre OPEC mai mici a primit un impuls consistent din partea Arabiei Saudite, odată cu declarația ministrului saudit al energiei. În timp ce statele mai mici din cadrul OPEC au nevoie de un preț mai mare ca de aer, agenda Arabiei Saudite are nevoie de echilibru, după ce piața căpătase un comportament bearish, după votul Brexit.

Ce au reușit saudiții să facă a fost să influențeze sentimentul pieței și să reducă ceea ce începuse să devină o masă îngrijorătoare de poziții speculative short pe piața de futures. Această reducere – și nu impactul unui potențial acord privind îngheâarea producției – a fost ceea ce a declanșat, de fapt, această fenomenală creștere a prețului.

August și septembrie sunt, de obicei, luni grele pentru petrol, deoarece cererea rafinăriilor scade. Prin preîntâmpinarea acestor evoluții, s-a reușit ameliorarea sentimentului.

Temerea de o potențială înghețare a producției ar putea fi suficientă pentru descurajarea traderilor de a plasa agresiv poziții short în septembrie, o lună ostilă petrolului în ultimii 5 ani.

Acum, că prețul a ajuns din nou la 50$/barilul (să vedem dacă și rămâne acolo…), e puțin probabil ca OPEC să mai facă ceva la reuniunea de la finele lui septembrie, din Alger. Am văzut ce înseamnă implicarea Arabiei Saudite când situația o cere și la momentul potrivit… Comentariul ministrului Khalid al-Falih a obținut efectul dorit, reducând numărul de poziții short de pe piață.

Sursa: Saxo Bank

Sursa: Saxo Bank

Ne așteptăm, totuși, ca petrolul să întâlnească un prag superior de rezistență pe la 52$/barilul, înainte de a primi o ”corecție” în Q3, undeva între 45$ și 50$/baril.

Următorul set de date speculative – pe care îl voi publica și pe TradingFloor.com – ar trebui să ne ofere o indicație legată de întrebarea dacă această creștere a fost determinată de reducerea pozițiilor short sau de plasarea unora noi, long.

Aurul s-a chinuit să iasă din marja în care se blocase deja de o lună. Un dolar american mai slab a oferit ceva suport – ba chiar suport integral – pentru această creștere, într-o perioadă în care am înregistrat o ”oboseală” la cumpărare de metal galben, după votul pro Brexit din iunie.

Băncile centrale au continuat experimentul cu dobânzile negative care au subminat creșterea și au generat o cerere pentru investiții în asseturi alternative – cum ar fi metalele prețioase. Creșterea de anul acesta a fost determinată mai degrabă de investitori, decât de cerere fizică. Așadar, observăm atent cererea pentru ETP-uri și futures.

Posesiunile de produse exchange-traded bazate pe aur au stagnat în ultimele două săptămâni, în timp ce fondurile hedge au dominat vânzările nete în patru din ultimele cinci săptămâni. Aceste dezvoltări nu sunt neapărat un semn că s-a terminat cu creșterea – ba dimpotrivă, e un indiciu că piața ar mai putea crește după ce a făcut-o deja cu 27% anul acesta.

O eventuală corecție ar supune piața la un test de ”sănătate”, să vedem cât de susținut este, de fapt, sprijinul pentru aur.

Metalele albe au arătat și ele semne de slăbiciune, după ce au funcționat ca vectori pentru creșterea metalelor prețioase în general, în ultimele săptămâni. Raportul aur-argint a ajuns la 69.5 – un record pe ultimele 6 săptămâni, în timp ce discountul platina vs. aur a ajuns la $60, față de 10 august.

Summitul bancherilor centrali, ce va avea loc la Jackson Hole, in Wyoming, SUA, supranumit ”Davos-ul băncilor centrale”, include un discurs din partea președintei Rezervei Federale, Janet Yellen. După mai multe declarații contradictorii ale colegilor săi din FOMC, discursul lui Yellen va fi în centrul atenției săptămâna aceasta. Având în vedere potențialul impact pe care îl poate avea asupra aurului, dar și a altor clase de asseturi – de la obligațiuni, până la acțiuni și valute – discursul capătă o importanță sporită.

Prin urmare, vedem riscul trăgând prețul în jos, cu nivelul de suport ajungând undeva la 1,300$ sau 1,315$/uncie.