de Olke Hansen, Director analiză mărfuri, Saxo Bank

„Din cauza riscurilor potențiale pentru rezerve, unele piețe ar putea găsi sprijin mai devreme decât sugerează perspectivele cererii.”

„Având în vedere faptul că în prezent majoritatea producătorilor de petrol (inclusiv Rusia și Arabia Saudită) vând la un preț cu mult sub pragul de rentabilitate al bugetelor, în cele din urmă piața se va recupera.”

Pandemia a pus în mișcare trei impulsuri macro majore. Acestea vor avea un impact major asupra mărfurilor, în special asupra sectorului energetic, în lunile următoare. În prezent, economia globală se confruntă cu cel mai mare șoc al cererii de la criza financiară mondială, la care se adaugă un șoc global al ofertei și un război al prețurilor petrolului care determină distrugerea capitalului.

Blocajele din China de la începutul epidemiei s-au răspândit acum în restul lumii, cel mai notabil în Europa și SUA. Rezultatul pe termen scurt până la mediu va fi o încetinire a creșterii globale, creșterea șomajului, creșterea ratelor ipotecare și încrederea mai mică a consumatorilor.

Cel mai probabil, în cel de-al doilea trimestru obiectivul este, în mod clar, impactul nociv asupra prețurilor al scăderii drastice a cererii pentru numeroase mărfuri-cheie: de la țiței și metale industriale la unele mărfuri agricole. Deoarece coronavirusul continuă să se răspândească, este foarte posibil ca perspectivele de aprovizionare să devină și ele dificile.

Minerii și producătorii pot începe să simtă impactul deficitului de personal și al defalcării lanțurilor de aprovizionare. Impactul prețurilor mai mici ale carburanților este resimțit de la agricultură la minerit, deoarece reduce costurile de producție. Cu toate acestea, din cauza riscurilor potențiale pentru rezerve, unele piețe ar putea găsi sprijin mai devreme decât sugerează perspectivele cererii.

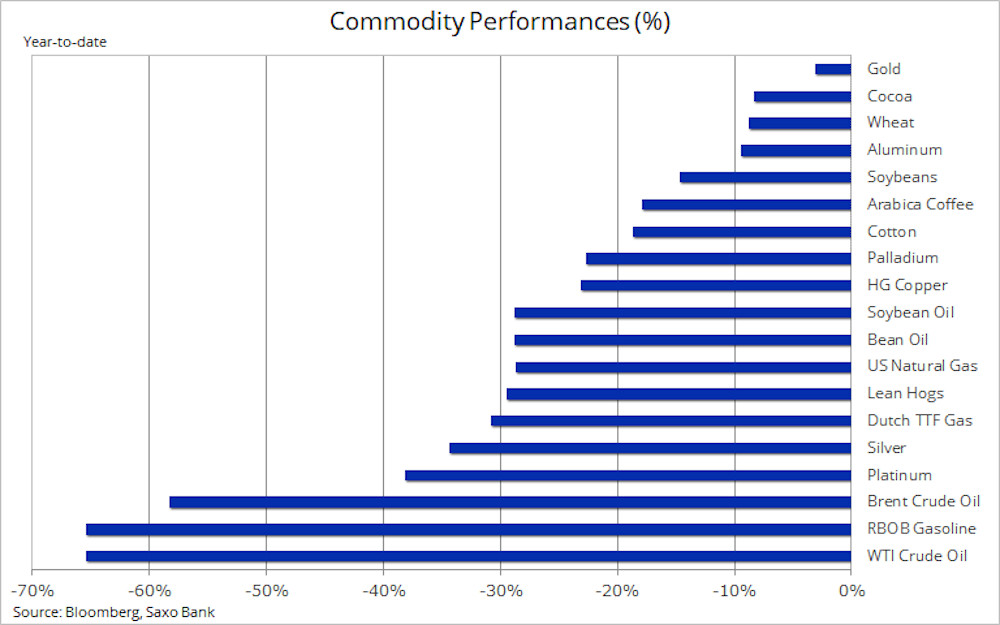

Fără a face nicio predicție de preț, am aruncat o privire asupra unora dintre produsele care ar putea beneficia de evoluțiile actuale problematice.

Impactul asupra creșterii și asupra cererii globale va fi semnificativ. În timp ce milioane de oameni din întreaga lume au primit ordin să lucreze de acasă și să nu călătorească, cererea de combustibil pentru transport s-a prăbușit. Între timp, scăderea încrederii consumatorilor va avea impact asupra cererii de bunuri de consum.

Cel mai puternic efect s-a observat până acum în sectorul energetic. O combinație între creșterea puternică a ofertei non-OPEC și perspectiva de scădere a cererii globale a condus la întreruperea inevitabilă a cooperării OPEC + pe 6 martie.

În schimb, Arabia Saudită a început un război total al prețurilor, prin scăderea prețului în timp ce a crescut producția. Indiferent dacă ținta urmărită a fost Rusia sau producătorii cu costuri ridicate din industria de petrol de șist din SUA, impactul asupra petrolului a fost devastator. Dacă obiectivul a fost șocul și groaza, momentul a fost perfect – cererea globală a căzut în prăpastie, în timp ce comunitatea globală intră în izolare pentru a combate COVID-19.

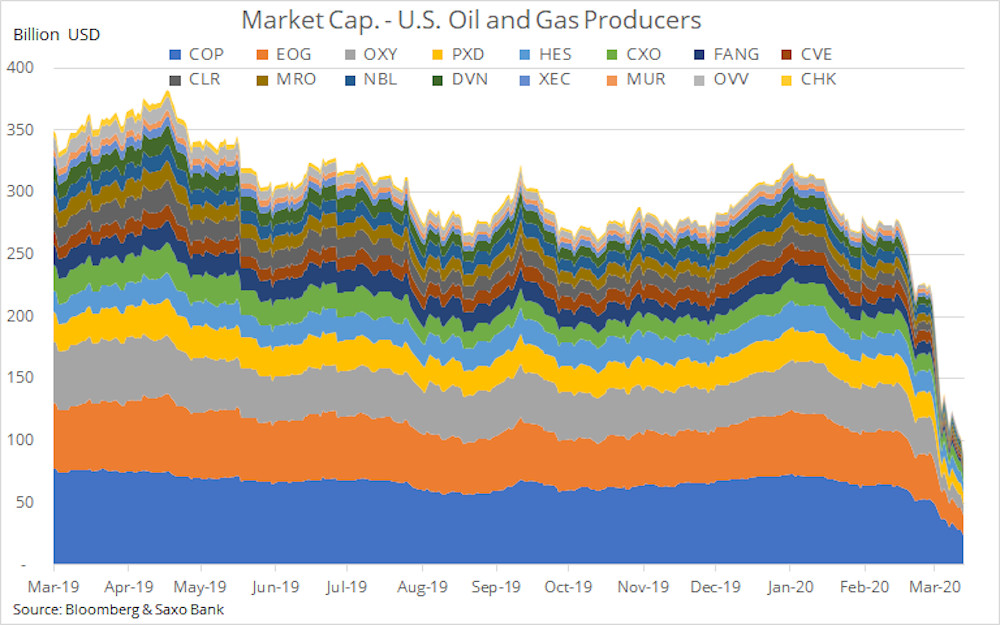

Țițeiul Brent a scăzut la un minim pe 18 ani. ETF-ul SPDR Energy Select (XLE), reprezentând unele dintre cele mai mari companii petroliere americane, s-a redus la mai mult de jumătate din decembrie încoace. Între timp, pentru un grup de 12 mari producători independenți de petrol și gaze din SUA plafonul de piață s-a prăbușit la sub 90 de miliarde de dolari de la peste 300 de miliarde de dolari în decembrie.

Având în vedere faptul că în prezent majoritatea producătorilor de petrol (inclusiv Rusia și Arabia Saudită) vând la un preț cu mult sub pragul de rentabilitate al bugetelor, în cele din urmă piața se va recupera. Cu toate acestea, înainte ca acest lucru să se întâmple, virusul fie trebuie să prezinte semne de retragere sau vom observa o reducere semnificativă și mult așteptată în cazul companiilor cu o producție costisitoare în locuri precum SUA și Brazilia.

În plus, lungul drum spre recuperare spre un interval cuprins între 50 și 60 dolari pentru Brent va fi presărat cu obstacole date de creșterea rapidă a stocurilor globale. Acestea vor trebui reduse înainte ca Brent să se redreseze – vă recomandăm să aruncați o privire la evaluarea făcută de Peter Garnry despre ce companii ar putea ajunge să fie potențiali câștigători și pierzători.

Rămânând în sectorul energetic, credem că o reducere semnificativă a producției de petrol de șist în SUA în următoarele luni poate duce la o reducere mult așteptată a producției de gaz asociate. Creșterea producției, o iarnă blândă în emisfera nordică și scăderea activității determinată de virus au ajutat la scăderea abruptă a prețurilor gazelor. Prețurile gazelor americane au ajuns la un minim pe 25 de ani în martie. În funcție de viteza de încetinire a producției, credem că prețurile gazelor cresc peste nivelul reflectat în prezent pe piața forward.

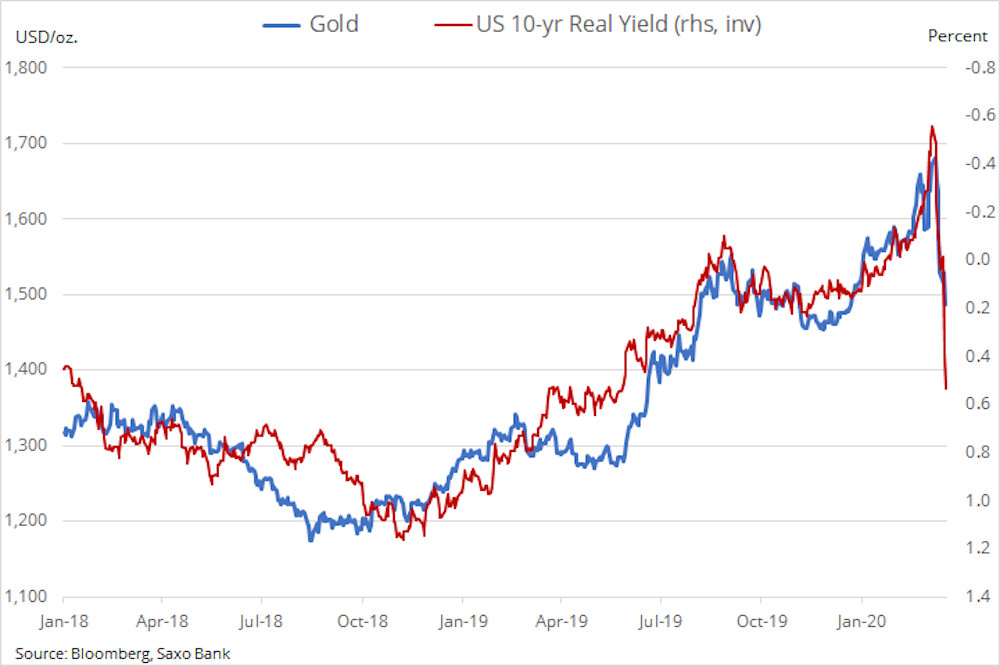

Eșecul aurului de a se redresa, pe măsură ce COVID-19 se răspândește și incertitudinea economică crește, ne reamintesc de 2008. În prima parte a marii crize financiare, toate activele au fost vândute pentru că investitorii și-au scăzut gradul de îndatorare pentru a obține numerar sau pentru a plăti pentru pierderi în altă parte. În primele săptămâni ale crizei, aurul a suferit o lichidare de 27% la 725$/uncie înainte de a începe ascensiunea care l-a adus, în cele din urmă, până la 1920$/uncie.

Redresarea a început în stocurile de exploatare a aurului înainte de a trece la aur și a durat încă câteva luni până când piața bursieră a ajuns la nivelul inferior. Ținând cont de aceasta, urmărim cu atenție companiile miniere de aur prin intermediul ETF-ul Vaneck Major Gold Miners (Ticker: GDX: arcx). De asemenea, trebuie să reținem că costul combustibilului, care reprezintă 20% din costurile miniere, s-a prăbușit. Prin urmare, companiile care se ocupă cu mineritul aurului nu au suferit, cel puțin deocamdată, de pe urma impactului pe care l-ar presupune scăderea aurului.

Considerăm că motivele pe termen lung ale deținerii aurului au fost, poate, consolidate de evoluțiile actuale. În timp ce ratele dobânzilor oficiale au fost reduse, randamentele obligațiunilor corporative au crescut. Comunicarea întreruptă dintre acțiunile băncii centrale și evoluțiile la fața locului va declanșa, cel mai probabil, o reacție inflaționistă majoră fiscală și potențială din partea guvernelor din toată lumea.

Randamentele reale SUA pe 10 ani, un alt factor determinant major pentru aur, au crescut brusc, ca reacție la estimările mult mai mici ale inflației. Considerăm că această mișcare este nesustenabilă și că randamentele reale vor reveni într-un teritoriu negativ mai profund.

Lichidarea agresivă a țițeiului nu a ajutat aurul. Banca centrală a Rusiei a fost un important cumpărător de aur în ultimii ani. Acea cumpărare s-a oprit acum și, în funcție de cât timp durează până la redresarea țițeiului, e posibil ca Rusia să devină un vânzător net. La urma urmei, vor trebui să acopere deficitul de scădere a petrolului chiar sub randamentul bugetar, care este undeva aproape de 40$/b.

Prăbușirea completă a argintului la un minim pe 11 ani în martie a făcut ca valoarea sa în raport cu aurul să scadă cu peste 50% sub media pe cinci ani. O combinație de lichiditate inadecvată pentru a rezista fenomenului agresiv de goană după bani și corelația acestuia cu creșterea economică contribuie la pierderea abruptă. Odată ce piața se stabilizează, vedem potențialul unei redresări puternice, comercianții concentrându-se pe faptul că este relativ ieftină față de aur.

Cuprul de calitate superioară, care a început anul cu o prognoză de deficit de aprovizionare mic, a depășit în cele din urmă sprijinul cheie la 2,50$/lb. Cu toate acestea, având în vedere perspectivele de măsuri fiscale agresive și riscul potențial pentru ofertă din cauza perturbațiilor legate de virus, credem că riscul va înclina spre creștere în T2.