de Ole Hansen, Head of Commodity Strategy / Saxo Bank

Yuanul chinezesc în scădere a declanșat o scădere majoră pe piețele globale în prima săptămână de tranzacționare a anului.

Acțiunile chineze în cădere au forțat de două ori întreruperea tranzacționării, în timp ce acțiunile globale au avut cele mai proaste patru zile de început de an din 1988 încoace. Prețurile petrolului au scăzut la cel mai mic nivel din 2004, aurul a crescut brusc pe baza cererii determinată de investiția în ceva sigur și acoperind pe scurtă durată pozițiile short supra-extinse, iar metalele industriale au căzut sub greutatea încetinirii potențiale peste așteptări din China, cel mai mare consumator al lumii.

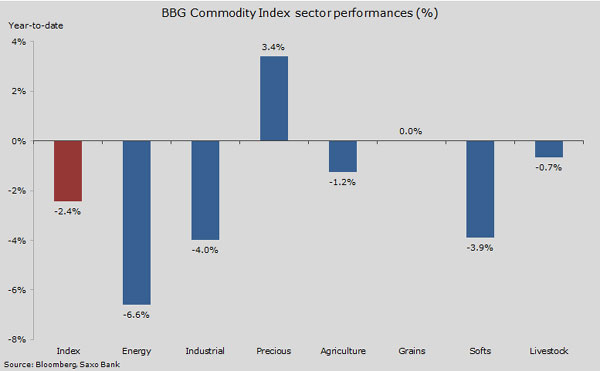

Uitându-ne la performanțele individuale ale materiilor prime, reprezentate mai jos, pare că un an întreg a fost adunat într-o singură săptămână. Tema centrală ce a ajutat la aducerea indicelui de materii prime Bloomberg la un minim de 1999 a fost nesiguranța dacă devalorizarea accentuată a yuanului nu a fost cumva expresia unei încetiniri neașteptat de bruște în China.

Bursele din toată lumea s-au înfricoșat la acest gând, iar indicele chinezesc Shanghai Shenzhen CSI 300 s-a prăbușit cu procentaje de două cifre înainte de a se stabiliza la finalul săptămânii, atunci când în final CNY s-a stabilit un pic mai sus. Raportul despre locurile de muncă din SUA de vineri, mai puternic decât se credea, nu a reușit să determine o redresare, ceea ce indică faptul că ne putem aștepta la și mai multă durere pe termen scurt.

Indicele materiilor prime BBG Soft a scăzut la un minim al ultimelor șase săptămâni după ce a fusese cel mai puternic sector către finalul lui 2015. Cacao, una din materiile prime ce a performat cel mai bine anul trecut, a ajuns la un minim al ultimelor opt luni cu previziuni că actualele prețuri mari vor determina o redresare importantă a rezultatului în sezonul 2016/2017. Fondurile speculative au aruncat prosopul și au ieșit din pozițiile long, ducând așadar pierderea vârfului din decembrie la peste 15%. După exod, acum ne putem aștepta la o redresare, nu în ultimul rând datorită preocupărilor pe termen scurt legate de seceta de pe Costa de Fildeș..

Metalele industriale, cât și metalele albe precum platina și paladiumul, au urmat scăderea bursei din China. Aceste materii prime au cea mai mare expunere la creștere și cerere în China, iar acest lucru s-a tradus în prețuri mai mici care la rândul lor au dus la scăderea stocurilor miniere. Indicele SPDR Metals and Mining (XME) a terminat primele patru zile de tranzacționare în scădere cu aproape 5%. Spre diferență, am văzut Market Vectors Gold Miners ETF (GDX) tranzacționându-se în creștere cu 8.5% în aceeași perioadă.

Sectorul energetic a fost cel mai puternic lovit, în ciuda susținerii din partea vremii reci din SUA care a ajutat la creșterea gazului natural. Traderii de țiței au început săptămâna trecută fiind prinși în tensiunile geopolitice crescânde dintre Iran și Arabia Saudită. Însă creșterea de preț pe care această nesiguranță a adus-o pe piață a durat mai puțin de 24 de ore, iar ceea ce a urmat a fost o lichidare bruscă.

Aceasta a fost determinată de punerea accentului din nou pe excedentul global actual care este de așteptat să se înrăutățească pentru ca apoi lucrurile să se îmbunătățească pe parcursul anului. În plus față de producția de petrol, traderii au fost nevoiți să aibă de-a face și cu potențialul impact al cererii din China care nu a fost pe măsura așteptărilor.

Țițeiul WTI și Brent au găsit susținere la 32$/baril, în timp ce coșul de petrol al Opec a continuat să scadă, ajungând, joi, la 27,85$/b. Să nu uităm, totuși, de Canada, unde prețul Western Canadian Select, unul dintre cele mai scumpe de extras țițeiuri, a scăzut sub 20$/b ca să atingă recordul minim la 19$/b. Prețurile actuale sunt mult sub nivelurile de închidere, așa că am putea începe să vedem producătorii ducând proiectele pe linie moartă sau închizându-le complet.

Prețurile mai mici sunt antidotul producției mari și, având în vedere numărul din ce în ce mai mare al producătorilor cu costuri ridicate din SUA și Canada ce operează acum sub nivelul de închidere, vom vedea cum producția va începe să încetinească pe parcursul următoarelor săptămâni și luni.

Dar înainte ca acest lucru să se întâmple, piața tot va trebui să se ocupe de extra-barilii ce vin din Iran în câteva săptămâni, descurcându-se, în același timp, cu nivelurile stocurilor SUA, care sunt cu peste 100 de milioane de barili peste media pe cinci ani. Centrul de depozitare important din Cushing, Oklahoma, ce servește drept nod de livrare pentru contractele futures pe țițeiul WTI, a trecut printr-o creștere de 10 milioane de barili în ultimele luni. La 63 de milioane de barili, containerele se apropie de capacitatea maximă, iar dacă se umplu, proprietarii vor fi nevoiți să ducă petrolul la prețuri mai mici pentru a atrage cumpărători.

Redresarea petrolului, odată ce se va întâmpla, nu va avea loc până când piața va fi convinsă că riscul unor pierderi suplimentare a fost redus. Ceea ce va urma este o posibilă mișcare bruscă de creștere, cu pozițiile speculative short adăugând presiune în plus în mișcarea de creștere.

Riscurile geopolitice nu sunt niciodată departe, iar noul an ne-a amintit acest lucru cu cearta dintre Iran și Arabia Saudită. Dar a indicat bine și cât de imună a devenit piața pe măsură ce excedentul de provizii a redus amenințarea creșterii prețurilor similare celor din primele părți ale acestui deceniu.

Prima de risc geopolitic tinde să fie evaluată prin țițeiul Brent, deci orice creștere a tensiunii va face ca Brent să recupereze o parte din primă față de țițeiul WTI care a pierdut în urma ridicării interdicției de export SUA de luna trecută.

Sursa: SaxoTraderGO

Pe termen foarte scurt, nivelul 30$/b va reprezenta un prag important, în timp ce o breșă a rezistenței la 40$/b va fi necesară înainte de a putea vorbi despre instalarea unui minim. Piața de options a trecut printr-o creștere importantă a cererii pentru opțiunile put, cu vârfuri la 30$ și 25$, iar acest lucru ar putea indica teama crescândă de pierderi suplimentare sau doar faptul că traderii preferă din ce în ce mai mult să exprime slăbirea și mai mare a prețurilor prin options.

Aurul a început 2016 la atac, prețurile cresc, mai ales atunci când evaluarea se face în yuan. Ofertele de siguranță și randamentele scăzute ale obligațiunilor legate de tensiunile din Orientul Mijlociu, combinate cu problemele din China și devalorizarea yuanului, au ajutat toate la atragerea cumpărătorilor (nu în ultimul rând fondurile speculative care au început anul deținând o poziție short record).

Cererea pentru investițiile de siguranță s-a dovedit a avea o existență limitată în multe ocazii anterioare, așa că mulți investitori încă ezită să se alăture acestei direcții. Pe un termen mai scurt, perspectiva pentru materiile prime în general și mai ales pentru XAUUSD, cât și traiectoria dobânzilor pe termen scurt, deține răspunsul.

Din perspectivă tehnică, aurul s-a tranzacționat lateral din noiembrie, dar creșterea peste 1,102$/uncie a deschis ușa pentru o mișcare în sus, inițial la 1,119$/uncie. Raportul despre locurile de muncă din SUA, publicat vineri, mai puternic decât așteptările, nu a ridicat dolarul, iar aurul a reușit să găsească susținere înainte de 1,088$/uncie. Acesta e acum nivelul cheie sub care sentimentul s-ar putea înrăutăți din nou.

Mare parte a tranzacțiilor de cumpărare de până acum pare să fi venit din fondurile speculative ce au redus ceea ce au fost poziții short record din 29 decembrie încoace. În acea săptămână, pozițiile nete short au sărit cu aproape două treimi în principal datorită pozițiilor long ce au fost reduse în urma redresării post-Federal Open Market Committee (Comisia Federală a Pieței Deschise).

Investitorii ce tranzacționează aur prin produsele tranzacționate la bursă au fost vânzători net în ultimele săptămâni, și doar la finalul săptămânii s-a văzut o creștere a cererii. Totalul titlurilor la începutul acestui an se află încă chiar deasupra minimului pe șase ani.

Orice schimbare a sentimentului în această etapă va lăsa multe fonduri – și în special pe cele menționate anterior – sub-investite, însă la acest moment nu a fost detectată nici o reducere la scară mare sau o schimbare a sentimentului. Acest lucru face ca partea de sus să fie limitată deocamdată, având însă datele din SUA ce indică un ritm accelerat al creșterii dobânzilor SUA.

Twitter: ole_s_hansen

Menționat de MarketWatch ca fiind unul dintre conturile de Twitter de urmărit în 2016.