Poziții:

· Sub parametri: venitul fix (obligațiuni guvernamentale și credit)

· Sub parametri: aur și argint

· Peste parametri: USD (vs JPY, AUD și NZD)

· Peste parametri: pozițiile cash

de Steen Jakobsen, Economist Șef, Saxo Bank

Am distribuit destul de multe grafice atât pe TradingFloor.com, cât și pe Twitter.com duminica trecută (click pe link-uri ca să le vedeți) – de asemenea mai jos e un articol scris la începutul acestei luni despre câteva din chestiunile principale.

De ce „Bule, reglementare și credibilitate”?

Cred că explică schimbarea percepției piețelor în legătură cu relaxarea cantitativă și ce va veni după și, cel mai important, explică de ce Fed va crește dobânzile în ciuda faptului că nu are niciun motiv economic să o facă.

Bule – Venitul fix este în mod clar într-o mare bulă – oricine ar vrea să argumenteze faptul că -40 puncte de bază sau chiar -60 puncte de bază are sens arată doar că nu are experiență pe această piață și e chiar mai rău dacă un economist foarte educat și deștept precum vice-președintele Fed, Stanley Fischer, poate afirma că “dobânzile negative funcționează mai bine decât mă așteptam” când tot ce are de făcut e să sune o bancă daneză sau elvețiană pentru a afla că „povestea adevărată” e pur și simplu înfricoșătoare – și apropo: Politica Dobânzilor Negative la Banca Japoniei a funcționat de minune, nu?

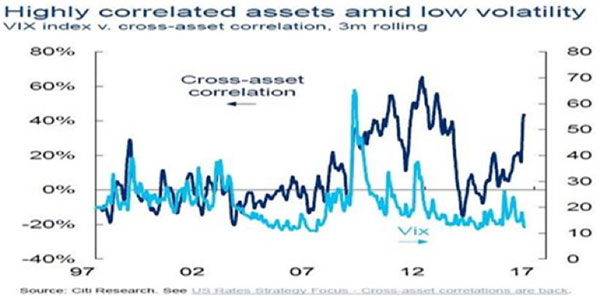

Mai mult, corelația cu active încrucișate, Xcross, a făcut imposibilă găsirea unei protecții sau a unei acoperiri:

Mai scăzut pentru mai multă vreme nu mai este o cale clară de viitor, poate acest grafic explică de ce?

În mod clar, singurul lucru pe care băncile vor să-l crească: inflația, nu funcționează – și apropo, relaxarea cantitativă 3 a făcut aceleași daune în SUA!

Având în vedere că Banca Centrală Europeană nu a reușit să „livreze” același lucru – curbele de randament în Germania și Japonia au devenit mai abrupte și, surpriză, brusc suntem înapoi la dobânzi ZERO de la unele profund negative!)

Curba de randament a Japoniei pe 2 ani versus pe 10 ani

Sursa: Bloomberg

Sursa: Bloomberg

Randamentele japoneze și germane pe 10 ani:

Sursa: Bloomberg

Sursa: Bloomberg

Reglementări – După părerea mea, schimbarea din octombrie la fonduri de pe piața monetară în SUA este unul dintre cele mai mari evenimente din 2016, iar motivul pentru acest lucru este că seacă fondurile pentru băncile străine din SUA și programele de bilete de trezorerie.

Pentru cei dintre dumneavoastră care nu sunteți încă familiarizați cu aceste schimbări, click aici pentru o informare Vanguard a clienților:

Da fapt, datorită Lehman, Fondurile Primare nu mai pot garanta „verzișorul” – sau VNA de 1$ – în schimb trebuie să tranzacționeze la VNA reală – acest lucru a făcut ca Fondurile Primare să fie mai puțin „sigure” și, din octombrie 2015, 500 de miliarde de dolari au părăsit Fondurile Primare.

Fondurile Primare vs Fondurile Monetare Guvernamentale comportă o diferență principală: capacitatea de a cumpăra bilete de trezorerie emise în SUA (băncile străine fiind utilizatori mai mari ai acestei facilități).

Total active în Fondurile Primare (USD):

Sursa: Bloomberg

Sursa: Bloomberg

DECI….. 500 de miliarde $ lipsesc din „fonduri”… ceea ce a însemnat:

LIBOR mai mare, spread-uri TED și costuri de finanțare în valute diferite.

LIBOR pe trei luni (ICE):

Sursa: Bloomberg

Sursa: Bloomberg

Spread-uri TED:

Sursa: Bloomberg

Sursa: Bloomberg

Swap-uri valutare încrucișate JPY (1 an):

Sursa: Bloomberg

Sursa: Bloomberg

Credibilitate – Fed și băncile centrale în general mai au puțină credibilitate – Fed a promis – a garantat chiar – trei-patru creșteri ale dobânzii în 2016 – acum sunt disperați după „normalizare” în ciuda faptului că datele economice rămân precare, dar… acum abordează, atât public, cât și privat, faptul că „prea scăzut pentru prea multă vreme… creează alocări greșite de capital și nedreptate socială…”. Faptul că au recunoscut este remarcabil, deși graficele de mai sus despre inflație sau lipsa ei trebuie să fie o mare dezamăgire pentru ei!

Aceasta este soluția lor la inegalitate – să nu continue să o alimenteze… și, mai important, cred că Fed vrea/are nevoie/înțelege că nelivrarea unei creșteri marchează sfârșitul politicii lor de comunicare, din fericire pentru ei vin vești bune de peste ocean, căci PPI-ul din China din această săptămână merge mai departe și e mai aproape de a deveni pozitiv din nou.

Indicele prețurilor de producători din China a dus lumea într-o deflație, iar acum pare că își revine..

Indicele prețurilor de producători (PPI) din China (de la an la an):

Sursa: Bloomberg

Sursa: Bloomberg

Fed este aproape forțată să arate pieței că de fapt putem conta pe ei… desigur aceasta este estimarea mea personală, dar de ce să nu folosim o bursă de valori la maximul absolut, combinată cu randamentele venitului fix la minime absolute pentru a lua înapoi niște credibilitate – în mod istoric, Fed ar fi crescut marjele băncii de câteva ori, dar în lumea de azi în care managementul de criză e inexistent, acest lucru nu este posibil.

Fed mereu reduce dobânzile la lichidări în piață, cred că piața începe să se prindă și să afle că: Da, Fed trebuie să crească, piața are nevoie de dobânzi mai mari, lumea nu poate continua să stea și să aștepte următoarea ședință a Fed, a Băncii Japoniei sau a BCE.

O corelare prea mare între active face rău – mereu – iar mulțumirea de sine depășește absolutul.

Concluzie

Cele de mai sus reprezintă un rezumat al factorilor care se află în joc – desigur că sunt multe lucruri pe care le-am omis, dar de-a lungul acestei crize, o singură regulă a rezistat testului: prețul banilor dictează totul – pentru prima dată în opt ani piața este acum brusc în îndoială, iar decidenții politici și mai și. Poate că acesta nu e ultima fază a pretinde-și-extinde, dar acum a început tranzacționarea bidirecțională, cel mai bun semn în ani de zile!

Călătorii sigure,

Steen Jakobsen

PS:

Saxo Bank găzduiește un apel zilnic de dimineață în care traderii și strategii noștri din echipa #SaxoStrats reiau evenimentele cheie de peste noapte și-și oferă opiniile sau ideile de tranzacționare, cât și temele actuale și factorii determinanți din principalele clase de active. Apelul începe la 07:40 GMT și nu durează mai mult de 15 minute, iar înregistrarea este publicată pe SaxoTrader mai târziu în timpul dimineții. Pentru a fi alături de noi în fiecare dimineață, click pe acest link – //MorningCall.Saxo – chiar înainte de 07:40 GMT și înregistrați-vă drept „guest”. Puteți urmări emisiunea și de pe mobil.

Linkurile mele:

Macro Digest: noile reguli ale SEC ar putea determina criza lichidităților (31 august 2016)

Cronica lui Steen: Fed livrează prea puțin, prea târziu – USD ia avânt (22 august 2016)

Macro Digest: Alertă la obligațiuni și de ce China conduce lumea (10 august 2016)