Peter Garnry

Director strategie equities Saxo Bank

Societatea a ajuns un moment de cumpănă important pe mai multe fronturi, ceea ce va avea implicații profunde asupra capitalurilor globale și asupra investitorilor. Am ajuns la finalul globalizării așa cum o știm noi de la începutul anilor 1980 încoace. Se pot observa dezechilibre foarte mari în mediu, inegalitate, creditare și lanțul global de aprovizionare

Investitorii cumpără opțiunea de vânzare a Fed

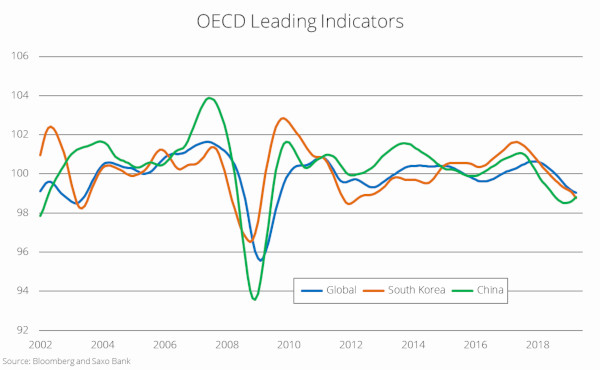

Indicatorii principali ai OCDE cu privire la economia globală sunt în continuare în declin, cifra din aprilie marcând a 17-a scădere lunară consecutivă. Economia globală este la cel mai scăzut punct al său din iulie 2008 încoace, iar probabilitatea unei recesiuni este încă ridicată și nu este complet reflectată în evaluările capitalurilor proprii. Coreea de Sud, una dintre cele mai acordate la globalizare dintre economiile mondiale, manifestă o scădere semnificativă, indicatorii săi principali fiind în declin timp de 23 de luni consecutive până în aprilie și la niveluri nemaivăzute de la începutul anului 2012. Istoric vorbind, economia sud-coreeană este unul dintre cei mai buni indicatori ai economiei globale, așadar ne așteptăm la probleme și mai mari în a doua jumătate a anului.

Singura economie importantă care a avut un rezultat pozitiv în rândul indicatorilor principali OCDE este China. Acest lucru nu reprezintă o surpriză prea mare dată fiind îmbunătățirea recentă importantă a impulsului de creditare, deși este încă negativ. Dar îmbunătățirea Chinei în sectorul său industrial este determinată de un efort național major din partea guvernului și, cel mai probabil, afectează cererea locală mai mult decât cererea globală. Între timp, vânzările chineze de autoturisme (ce servesc drept indicator de aproximare pentru sectorul de consum) sunt mai slabe decât în punctul cel mai de jos al crizei financiare, subliniind o incertitudine crescută în rândul consumatorilor chinezi. De fapt, datele din luna mai arată că creșterea vânzărilor s-a înrăutățit din nou.

La actualele realități economice se adaugă stagnarea creșterii profitului în rândul companiilor la nivel mondial, un război tehnologic ce escaladează între SUA și China, costuri de producție mai mari, cel mai probabil, pentru companii pe baza „politicilor de mediu” și un atac tot mai intens la adresa inegalităților, ceea ce va duce la creșterea mai mare a costurilor salariale și, astfel, la un impact negativ asupra marjelor de profit ale companiilor. Cum împacă investitorii toate aceste riscuri cu evaluările ridicate ale capitalurilor proprii?

Din punct de vedere istoric, capitalurile proprii au avut o performanță mai slabă decât obligațiunile atunci când indicatorii globali principali s-au situat sub tendință și erau în declin (denumită și faza recesionistă), dar de această dată capitalurile proprii au sfidat gravitația și și-au continuat ascensiunea. Singura explicație plauzibilă este aceea că investitorii cumpără opțiunea de vânzare a Fed și pariază intens pe inflația scăzută, creșterea stabilă, lipsa crizei financiare și pe faptul că se poate evita un șoc al lanțului global de aprovizionare creat de actuala politică comercială americană. Acest lucru este necugetat și periculos pentru investitori și le recomandăm cu tărie să rămână cu o cantitate mai mare de obligațiuni și cu o cantitate mult mai mică de capitaluri proprii. Cel mai important lucru pentru investitorii în capitaluri proprii este să nu se amestece în capcana de evaluare numită capitaluri proprii europene.

În cadrul poziției noastre de sub-ponderabilitate a capitalurilor proprii, recomandăm investitorilor pe termen scurt să supra-pondereze țările pro-ciclice precum Coreea de Sud, Brazilia, Africa de Sud, Australia, SUA și Hong Kong deoarece aceste țări au avut, istoric, cele mai bune rezultate atunci când economia a fost în faza recesionistă. La nivel de sector, acest lucru înseamnă supra-ponderabilitate în IT, servicii de comunicare, bunuri de consum și imobiliare.

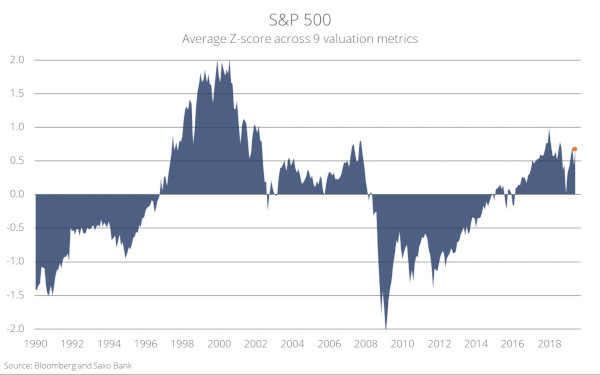

Capitalurile proprii reflectă o încredere nemaiîntâlnită în viitor

Evaluările capitalurilor proprii reflectă valoarea prezentă a fluxurilor de numerar viitoare, a estimărilor de creștere și a ratei de scont. În mod natural, acest lucru duce la considerații cu privire la generația de flux monetar pe termen scurt și lung. Dat fiind actualul nivel al evaluărilor capitalurilor proprii, investitorii dau dovadă de o puternică încredere în faptul că fluxurile de numerar pe termen scurt nu vor scădea din punct de vedere material, prin urmare pariind pe lipsa recesiunii și pe o creștere stabilă pe termen lung. Această convingere puternică este reflectată cel mai bine în capitalurile proprii americane care, în ceea ce privește evaluarea, au revenit la niveluri ridicate caracteristice unui comportament de final de ciclu.

Probabilitatea de recesiune este mult mai mare decât ceea ce reflectă în prezent capitalurile proprii globale, curba de randament și indicatorii principali transmițând cele mai puternice semnale de avertizare către investitori. Dar istoria a arătat deseori existența unei evoluții finale pe creștere în cazul capitalurilor proprii în ciuda dovezilor clare ale unei recesiuni viitoare. Exact asta se întâmplă astăzi. Opțiunea de vânzare a Fed este folosită ca pretext pentru a cumpăra capitaluri proprii deoarece se presupune că crește prima de risc a capitalurilor, dar istoria arată că prima reducere a dobânzii este deseori un semnal fiabil că vine recesiunea, ceea ce reduce fluxurile de numerar pe termen scurt și crește estimările de profit pe măsură ce investitorii devin tot mai potrivnici riscului.

Estimările pe termen scurt nu sunt actualizate în mod corect în cazul capitalurilor proprii pe baza previziunii noastre de viitor, însă estimările pe termen lung sunt cele care, credem noi, produc în cea mai mare măsură deconectarea capitalurilor de realitate

Estimările pentru creșterea pe termen lung a profitului sunt, cel mai probabil, prea mari. Pe măsură ce pendulul oscilează înapoi dinspre globalizare, inegalitate, mediu și saturația gradului de îndatorare, cel mai probabil companiile se vor confrunta cu mai multe reglementări (mai ales companiile din domeniul tehnologiei), cu mai multe impozite legate de emisiile de carbon, cu costuri salariale mai mari și cu o producție locală mai mare datorită intensificării naționalismului. Acești factori vor acționa ca obstacole pentru companii, dar unele pot fi compensate prin creșterea cheltuielilor fiscale ce duce la o mai mare creștere nominală. Însă această traiectorie politică oferă o cale către o inflație mult mai mare care se adaugă inflației mai mari generate de un lanț global de aprovizionare mai scăzut ceea ce, în cele din urmă, va constitui impozitul pe inflație cu care companiile s-au confruntat în anii 1970.

Costurile de producție vor crește dramatic pentru companii

Companiile s-au bucurat de o extindere remarcabilă a marjelor de profit în timpul marii globalizări, de la începutul anilor 1980 încoace. Stimulate de costuri de finanțare mai scăzute, sindicate mai slabe, reglementări antitrust mai slabe, digitalizare și costuri de producție mai scăzute determinate de prețurile foarte scăzute, la nivel istoric, ale mărfurilor și de mâna ieftină de lucru din Asia, companiile globale – și mai ales companiile americane – au parte de cele mai mari marje de profit din istoria recentă.

Așa cum vor afla în curând decidenții politici, actuala politică monetară nu are capacitatea de a rectifica creșterea economică la vârful ciclului datoriei și, astfel, vor trece în curând la următoarea extensie naturală a evoluției politice numită Teoria Monetară Modernă – o legătură mai strânsă între politicile fiscale și cele monetare. Cel mai probabil, guvernele vor fi obligate să crească dramatic cheltuielile pentru a acoperi gaura în infrastructură, dar și pentru a gestiona transformarea societății pentru a avea un impact mai mic asupra mediului din partea activității noastre economice și, în final, pentru a aborda chestiunea inegalității.

Rezultatul unor cheltuieli fiscale semnificativ mai mari este, cel mai probabil, un preț mai mare al mărfurilor și o inflație mai mare. Componenta inflației va fi stimulată și de lanțul global de aprovizionare care va reveni la un aspect mai local din cauza întreruperii cadrului de acorduri multilaterale inițiată de administrația Trump. Acești factori vor crește costurile de producție ale companiilor, împingând marjele de profit înapoi către media lor pe termen lung. Inflația mai mare va fi factorul cu cel mai mare impact negativ pentru investitorii în capitaluri proprii, așa cum s-a văzut în anii 1970 – investitorii în capitaluri proprii au avut parte de un profit real negativ în perioada 1969-1982.

Investitorii se confruntă cu mari întreruperi structurale, estimări scăzute ale profiturilor în majoritatea claselor de active pe măsură ce compresia volatilității generată de politicile monetare din 2008 încoace va avea ca efect, cel mai probabil, faptul că volatilitatea ridicată va readuce simetria în structura risc – profit. Cu alte cuvinte, ne așteptăm ca următorii 10 ani să fie cei mai dificil de navigat pentru investitori și să afecteze major și investițiile pasive. Probabil că nu a existat, recent, un punct mai bun pentru a începe investițiile active, deoarece calea cu un singur sens dinspre politica monetară și globalizare care a adus beneficii investițiilor pasive a ajuns la final. Întreruperilor structurale viitoare vor fi dificile și pentru gestionarea modelelor computerizare, readucând oamenii în poziția de element critic în procesul de investiții.