de Christopher Dembik, șef analiză macro, Saxo Bank

Pentru prima dată de la criza datoriilor din 2012, optimismul câștigă teren în legătură cu soarta zonei euro. Există argumente puternice care indică faptul că activitatea economică va continua să se consolideze.

Zona euro ajunge (în sfârșit) la o creștere extinsă

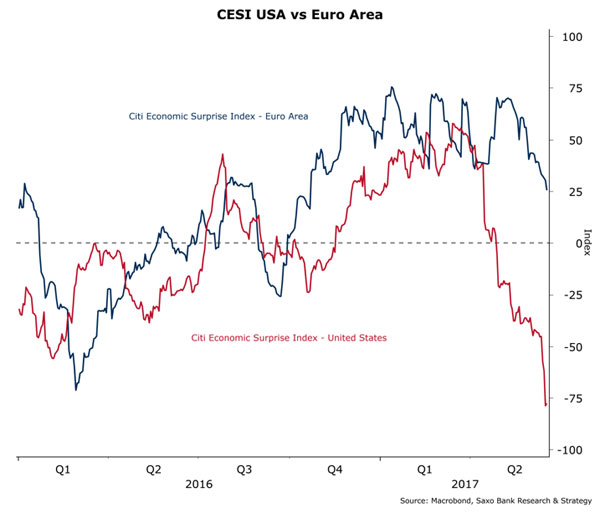

Contrar CESI american, care se află la un minim pe doi ani, economia zonei euro a rămas în teritoriu pozitiv din al patrulea trimestru al lui 2016, iar datele economice au fost în general peste estimarea majorității de la începutul anului încoace.

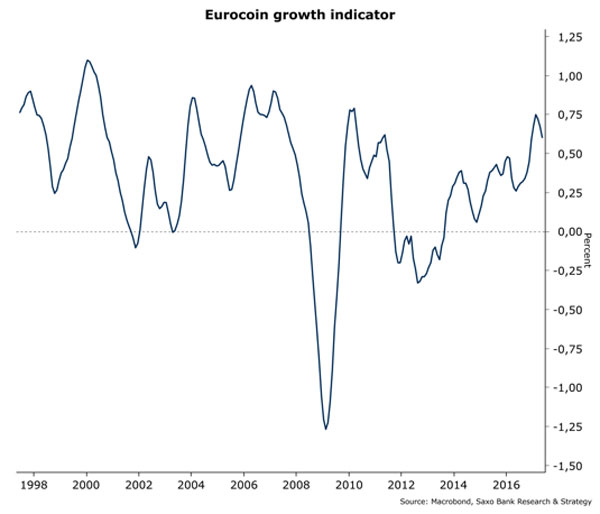

După ani cu șomaj ridicat și creștere lentă, zona euro revine pe calea cea bună. Indicatorul de creștere al monedei euro urmează o tendință ascendentă (plus 0,70%), mai mulți indicatori timpurii confirmând avântul creșterii pozitive precum maximul pe 10 ani al numărului de înmatriculări de vehicule noi și cele mai recente sondaje de consum. Încetinirea cheltuielilor de consum în primul trimestru al lui 2017 a fost o eroare generată de cheltuielile scăzute pe utilități datorită temperaturilor neobișnuit de mari.

Rata curentă a rentabilității în ce privește consumul din zona euro rămâne pozitivă în mod clar pe termen mediu și scurt, probabil aproape de 1,4%-1,5% (de la an la an), ajutată fiind de creșterea numărului locurilor de muncă și extinderea creditării.

Populismul a ajuns la un vârf

Riscul politic a fost prost evaluat de piață în prima parte a anului. Rezultatul alegerilor din Olanda și Franța, cât și sondajele din Germania ce indică o victorie detașată a CDU/CSU (cu 41% din intențiile de vot față de 25% pentru SPD și într-o mare scădere pentru AfD care deține sub 10%) confirmă faptul că investitorii au exagerat riscul politic.

Populismul pare să fie în stare de criză în toată Europa, după cum se vede și din dezmembrarea grupului parlamentar True Finns (Adevărații Finlandezi) din Finlanda sau din dificultățile electorale ale mișcării Cinci Stele din Italia. Riscul politic s-a diminuat în Europa și a trecut în Statele Unite din cauza riscului din ce în ce mai mare al demiterii președintelui Trump.

Au revenit afluxurile de capital

Riscul politic mai scăzut și performanța economică bună au creat un șoc asupra încrederii, ceea ce a dus la creșterea afluxurilor de capital în zona euro. Astfel, pentru prima dată în trei ani, poziționarea EUR este acum di nou în teritoriul lung absolut. Bursa europeană vine și ea din urmă (revine la 15,4% de la începutul exercițiului până acum față de 7,1% pentru Statele Unite).

Revenirea investitorilor la activele europene este explicată și de temerile unor corecții pe piața americană. În prezent, raportul PE față de indicatorul VIX este la cel mai mare nivel, trimițând semnale de avertisment investitorilor și încurajându-i să favorizeze piețele unde acțiunile sunt mai ieftine, cum e Europa (și într-o măsură mai mică piețele emergente).

Investițiile sunt cel mai important eveniment de anul acesta

La nivel global, investițiile sunt pe cale de a se redresa de la minimul atins în august 2016 atunci când creșterea a stagnat la mai puțin de 1% timp de peste un an. Ultimul trimestru din 2016 a marcat o inversare clară a tendinței, iar anchetele statistice arată acum că elanul pozitiv ar trebui să se consolideze.

În zona euro, cheltuielile de capital au fost ridicate în T1’17 și ar trebui să se îmbunătățească în continuare pe parcursul următoarelor șase luni pe baza așteptărilor economice. Cu toate acestea, o renaștere a capex-ului nu este încă un fapt sigur, deoarece companiile încă așteaptă indicii suplimentare cu privire la direcția economiei globale. Acest lucru este, din punctul meu de vedere, principalul factor ce va determina o creștere a PIB de durată în zona euro.

Dar zona euro se confruntă și cu alte obstacole importante ce ar putea submina redresarea economică …

Piețele nu au încredere că băncile centrale chiar pot să facă ceva în ce privește inflația și salariile

Pragul de rentabilitate pe 10 ani al inflației în cazul Germaniei stagnează la 0,98%; pentru Franța este 1,05%, iar pentru Italia este 0,94%. De fapt, inflația și salariile sunt printre cei mai în urmă indicatori din zona euro. Efectul de bază al petrolului nu ajută nici inflația, nici salariile din cauza presiunii recente descendente asupra prețurilor țițeiului. Atât în T4’16, cât și în T1’17, creșterea salariilor arăta mult mai bine până când, după revizuire, a scăzut din nou.

Creșterea salarială Eurostat a scăzut la 1,4% y/y în T1, iar estimarea Băncii Centrale Europene a scăzut la 1,25% (tendința este cuprinsă între 1,4% și 1,5%). Se estimează că creșterea salarială rămâne scăzută pe termen mediu, luând în considerare că 18% din forța de lucru a zonei euro este insuficient folosită (conform BCE). Lipsa presiunii ascendente pe salarii complică în mod considerabil mandatul BCE, pe măsură ce banca s-a concentrat în ultimele luni pe șomajul la scară largă, calitatea locurilor de muncă și creșterea salarială.

În consecință, este foarte probabil că BCE va avea o dificultate în a face anunțul de înăsprire în septembrie. Poate fi amânat pentru finalul anului, în funcție de adunarea datelor. O înăsprire amânată poate fi un semn bun pentru evoluția pieței, dar este și dovada că redresarea economică în zona euro este încă fragilă.

Impulsul creditării globale, în scădere

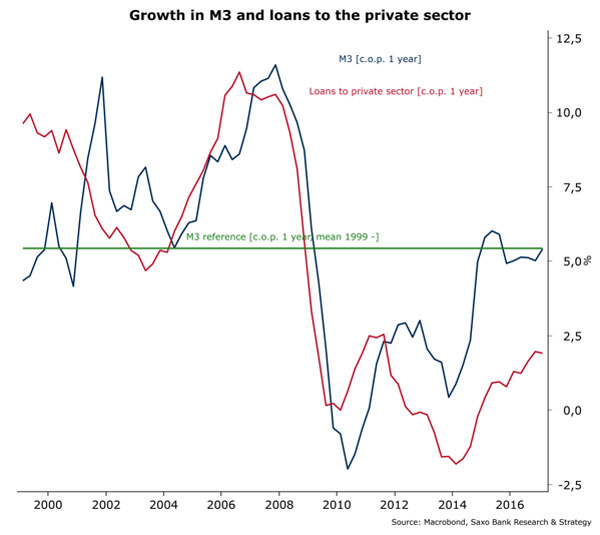

Până acum, în Europa, creșterea creditării susține în continuare activitatea economică. În termeni bursieri, creșterea în cazul M3 și al împrumuturilor către sectorul privat au devenit pozitive din 2015, ajungând la 5,4% și, respectiv, 1,9% de la un an la altul în T1’17.

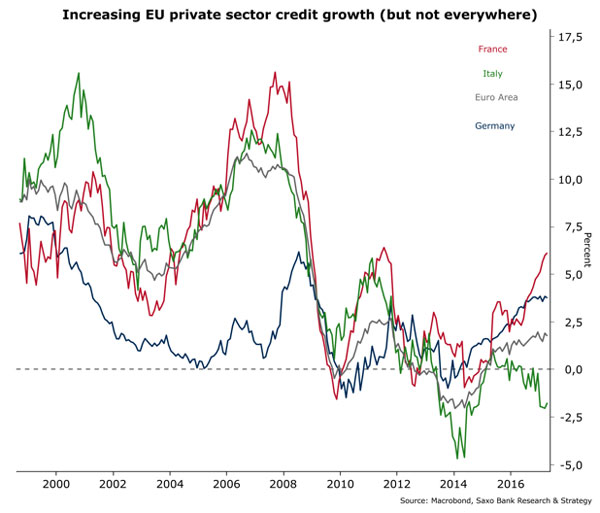

Privind în detaliu, sectorul privat UE a crescut substanțial în mai multe țări, mai ales Germania și Franța (cu o revenire puternică de la mijlocul anului 2016), dar rămâne negativ în multe dintre țările Club Med, mai ales în Italia, care-și merită titlul de „bolnavul zonei euro”.

În ce privesc fluxurile, imaginea este oarecum mai puțin pozitivă și confirmă o redresare lentă. În T1’17, impulsul creditării a slăbit ca urmare a fluxurilor mai slabe de credit și a efectelor de bază nefavorabile. Cu toate acestea, acest obstacol modest este compensat pe termen mediu de indicatori agregați de cerere foarte încurajatori (mai ales indicatori PMI).

Problema reală este cât va putea rezista zona euro la decelerarea impulsului creditării globale. Cauza încetinirii se află în China, cu investițiile sale din ce în ce mai neproductive și politica de înăsprire a standardelor de creditare pentru a lupta împotriva sistemelor bancare fantomă. Într-o măsură mai mică, Europa este afectată și de încetinirea economică din SUA (care, în cele din urmă, este un pas destul de comun în ciclul economic după opt ani de ascensiune).

Dacă se menține întârzierea tradițională de șase luni între evoluția creditelor și creșterea PIB, acest lucru ar însemna că economia globală, inclusiv zona euro, este pe cale să urmeze o tendință de scădere cândva, în a doua parte a anului.

Desigur, aceasta nu este o știință exactă și ne putem imagina cu ușurință o intervenție a băncii centrale sau o infuzie de stimulente fiscale chineze pentru a evita acest scenariu. Pentru zona euro, provocarea este de a converti optimismul actual, legat de riscul politic mai scăzut și de „efectul Macron”, în creștere pentru ca finalul ciclului economic american să nu afecteze negativ redresarea europeană.

Puteți spune că sunt naiv, dar chiar cred că “Merkcron” ar putea stimula apariția unei inițiative politice de succes pentru a relansa proiectul european după alegerile din Germania și, prin aceasta, asigurându-se că optimismul nu dispare.

Cancelarul german Angela Merkel nu va mai candida, probabil, din nou în 2022 și, ca toți politicienii, fără îndoială că vrea să fie ținută minte pentru marile sale realizări… iar deocamdată lista e foarte scurtă. Macron, la rândul său, este foarte conștient că dacă nu reușește să îmbunătățească situația economică până la finalul mandatului său de cinci ani, posibilitatea ca Frontul Național să ajungă la putere este foarte mare.

Există o convergență autentică de interese între liderii Franței și Germaniei care ar putea duce la proiecte europene la fel de ambițioase precum cele realizate în timpul lui Giscard și Schmidt.

O asemenea posibilitate ar putea fi crearea unui buget real pentru zona euro care ar putea deservi ca instrument de stimulare atunci când economia ajunge la fundul sacului.