de Ole Hansen, Head of Commodity Strategy / Saxo Bank

O săptămână de pierderi și instabilitate

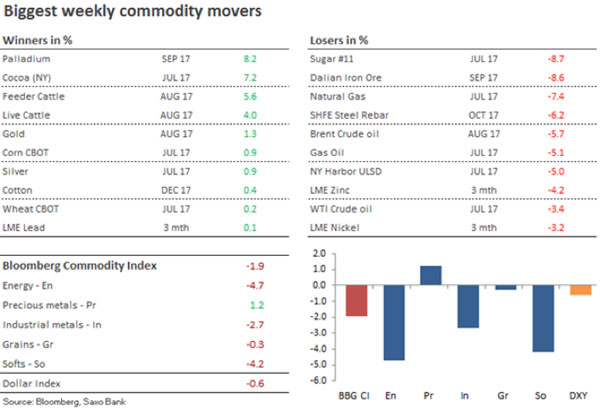

După două săptămâni de pierderi mari, Bloomberg Commodity Index s-a tranzacționat din nou aproape de minimul pe un an. Toate sectoarele, cu excepția metalelor prețioase, au suferit pierderi în ultima săptămână, nu în ultimul rând energia și produsele agricole de bază.

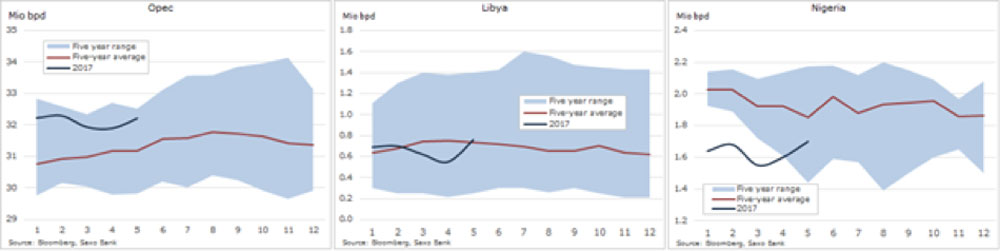

La o săptămână de la acordul OPEC și non-OPEC de a prelungi reducerile de producție cu nouă luni, piața are o viziune destul de negativă cu privire la succesul acestui acord de a reduce inventarele globale. Creșterea producției din Libia, Nigeria și SUA (pentru a menționa doar cei mai mari contribuitori) încetinește procesul. În plus, mai e și faptul că președintele Trump s-a retras din acordul de la Paris privind schimbările climatice, ceea ce i-a făcut pe investitori să speculeze dacă nu cumva acest lucru ar putea duce la o și mai mare rezervă SUA de combustibili fosili.

Metalele prețioase au revenit asupra unora dintre recentele câștiguri considerabile înaintea unui raport extins neplăcut cu privire la piața muncii din SUA care a ajutat la creșterea aurului și argintului. O posibilă întrerupere a tendinței de scădere pe mai mulți ani ar putea atrage un nou interes de cumpărare din partea fondurilor care acum dețin o poziție neutră.

Atenția pe termen scurt s-a mutat pe ședința din 14 iunie a Comitetului Federal al Operațiunilor pe Piața Deschisă (FOMC) de unde este așteptată o nouă creștere a dobânzii. În urma raportului slab cu privire la piața muncii din SUA din 2 iunie, vor crește speculațiile că FOMC va livra o creștere pacifistă a dobânzii, adică va reduce numărul preconizat de creșteri viitoare ale dobânzii.

Metalele industriale încă au probleme din cauza semnelor unei cereri în scădere, mai ales din China, unde creșterea lentă a creditelor și politica monetară mai aspră au generat îngrijorări. Acestea sunt susținute de o măsurare privată a producției chineze ce arată o contradicție pentru prima dată în 11 luni. Nichelul este în top, scăzând la minimul pe un an, iar contractele futures cu minereul de fier tranzacționate în Shanghai au ajuns la un minim pe șapte luni ca urmare a prăbușirii prețului cu 40% față de vârful din februarie.

Zahărul – cel mai mic preț din ultimele 13 luni!

Produsele agricole de bază au avut o evoluție amestecată, având loc o scădere a zahărului la un minim pe 13 luni, cu o compensare a câștigurilor înregistrate de cacao, cafea și bumbac. Un start în forță al sezonului ploios din India și scăderea realului brazilian sunt cele mai recente chestiuni negative.

În general, Organizația Internațională a Zahărului (OIZ) prognozează surplusuri în producție atât în 2017-17, cât și în 2018-19. Aceasta demonstrează ciclul relativ scurt al produselor agricole în comparație cu alte mărfuri, cu un preț ridicat într-un an deseori urmat de o redresare puternică a producției și prețuri mai mici în următorul an.

Zahărul a inversat acum toate câștigurile mari ce l-au adus în rândul câștigătorilor din 2016:

Sursa: Saxo Bank

Sursa: Saxo Bank

Prețul petrolului – imun la schimbări…

Producătorii OPEC și non-OPEC au venit la ședința recentă de la Viena cu obiectivul de a menține stabilitatea pieței. Aceștia operau cu credința că o creștere sezonieră a cererii în a doua jumătate a anului va ajuta la accelerarea reducerii rezervelor globale.

Scăderea ce a urmat anunțului de a extinde reducerile în producție a arătat că piața devenise din ce în ce mai nerăbdătoare. Riscul respectării reduse a acordului în lunile ce urmează rămâne destul de mare, în timp ce lipsa unei strategii de ieșire după T1’18 reprezintă, de asemenea, o provocare.

Piața a rămas agitată la ideea că producția în creștere va lovi piața într-un moment în care producătorii SUA continuă să adauge barili în fiecare săptămână.

Prețurile petrolului par în prezent imune la veștile pozitive, scăderea din ultima săptămână fiind determinată de o concentrare intensă asupra rezervei în creștere. Sondajele cu privire la producția pe luna mai, realizate de Reuters și Bloomberg au indicat o creștere între 250 000 și 315 000 barili/zi.

Acest lucru se datorează producției mai mari din Libia și mai ales din Nigeria, ambele națiuni fiind scutite de reducerea producției. Aceste creșteri au fost mai mult decât contrabalansate de respectarea continuă la nivel ridicat a acordului de către alți membri.

Pe baza sondajelor Bloomberg cu privire la producție:

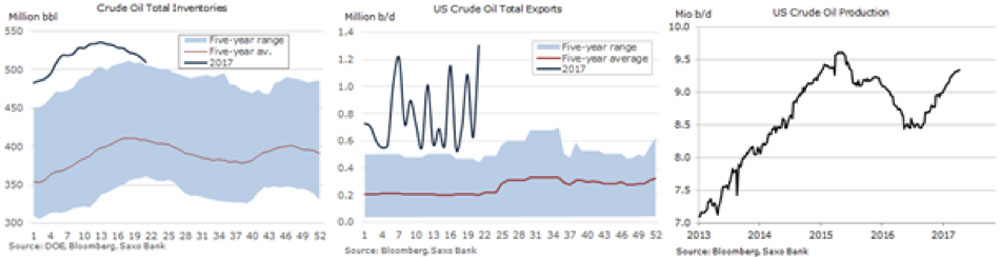

S-a observat o scădere suplimentară după raportul săptămânal privind inventarul american (Petroleum Status Report) al Administrației SUA pentru informații din domeniul energiei (US Energy Information Administration). Acest lucru s-a întâmplat în ciuda unei scăderi a inventarului mai mare decât se preconizase, atât în ce privește petrolul, cât și benzina.

În schimb, piața s-a concentrat pe creșterea continuă a producției care, atunci când se combină cu un salt al exporturilor SUA la un maxim record de 1,3 milioane barili/zi, suplimentează temerile cu privire la faptul că inventarele globale nu scad îndeajuns de repede.

Ca să pună sare pe rană, decizia președintelui Trump de a se retrage din acordul de la Paris cu privire la schimbările climatice a generat îngrijorări că creșterea producției americane de combustibili fosili s-ar putea accelera și mai mult. Această temere a fost subliniată de curând de CEO-ul Rosneft din Rusia care a spus că SUA ar putea adăuga 1,5 milioane de barili/zi la producția globală anul viitor, astfel anulând impactul acordului OPEC/non-OPEC.

Piața petrolului se află din nou într-o situație în care cotele scăzute sunt pe termen lung și doar o încetinire a producției din SUA ca reacție la recenta scădere a prețului și/sau o creștere puternică a cererii vor împiedica vânzătorii să câștige un atu. Perspectiva tehnică s-a deteriorat din nou, existând o evidențiere la 42$/baril ca țintă potențială pentru țițeiul WTI.

Există riscul unor scăderi de preț la petrol și mai substanțiale!

Cu excepția cazului în care datele concrete cu privire la creșterea cererii și scăderea inventarului vor veni în ajutor, petrolul rămâne cu riscul de a suferi încă și mai multe pierderi. Ne menținem opinia că datele concrete vor susține petrolul, iar aceasta ar trebui să ducă la o redresare în a doua jumătate a anului… dar probabil nu peste 55$/barili înainte ca atenția asupra inventarului în creștere al Opec și SUA din 2018 să facă rău sentimentului.

Țițeiul WTI este în prezent blocat într-un interval larg între 53,50$/b și 43,75$/b. O scădere sub 47$/b ar putea semnala o prelungire, inițial între 43,75$ și posibil până la 42$/b, minimul din noiembrie.

Sursa: Saxo Bank

Sursa: Saxo Bank

Aurul face cu ochiul…

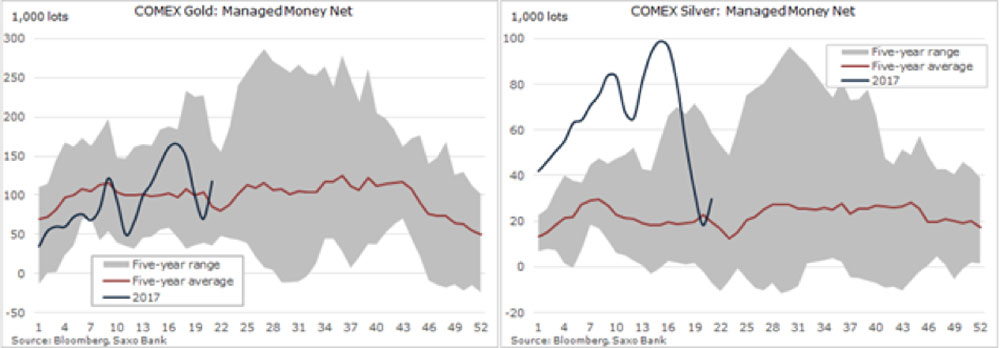

Metalele prețioase au revenit la un trend crescător, chiar înainte ca raportul neplăcut cu privire la piața muncii din SUA pentru luna mai să ajute sectorul să se redreseze. Scăderea de acum două săptămâni a avut loc după ce aurul nu a reușit din nou să întrerupă tendința de scădere din 2011, aceasta în ciuda celei mai mari creșteri săptămânale a fondurilor speculative din 2007 încoace. În ciuda acestei creșteri mari a cererii de investiție din partea fondurilor speculative, după cum se poate vedea mai jos, pozițiile net long rămân aproape de media pe termen lung. Nu în ultimul rând argintul, unde s-a observat recent o poziție net long redusă la un minim pe 16 luni într-o perioadă de cinci săptămâni.

Având în vedere că aurul caută îndrumare la Fed, scăderea reînnoită a prețurilor mărfurilor și temerile continue cu privire la forța celor două cele mai mari economii din lume, riscul FOMC ar putea duce la mai puține, nu la mai multe creșteri ale dobânzii. Riscurile politice persistă, având în vedere că președintele Trump este din ce în ce mai mult pe cale să izoleze Statele Unite.

Tema dolarului puternic a dispărut în ultimele luni, căci creșterea europeană și japoneză au produs o surpriză în tendința ascendentă.

Pe baza acestor factori, ne menținem o perspectivă optimistă pentru aur peste 1230$/uncie, neutră mai jos, și doar o scădere sub 1190$ ar putea forța o schimbare către o perspectivă negativă. Întreruperea inevitabilă a tendinței, în prezent la 1272$/uncie în graficul lunar și 1278$/uncie în cel săptămânal ar putea duce la mișcarea în sus a pieței, pe măsură ce avântul și cumpărătorii de fonduri vor reacționa la perspectiva tehnică îmbunătățită.

Însă, înainte de asta, este posibil să apară un moment de vânzare a acțiunilor după ce valoarea acestora a crescut înainte de ședința FOMC. La cele trei creșteri anterioare ale dobânzii, aurul a scăzut înainte pentru ca apoi să se redreseze puternic.

Sursa: Saxo Bank

Sursa: Saxo Bank