de Ole Hansen, Head of Commodity Strategy / Saxo Bank

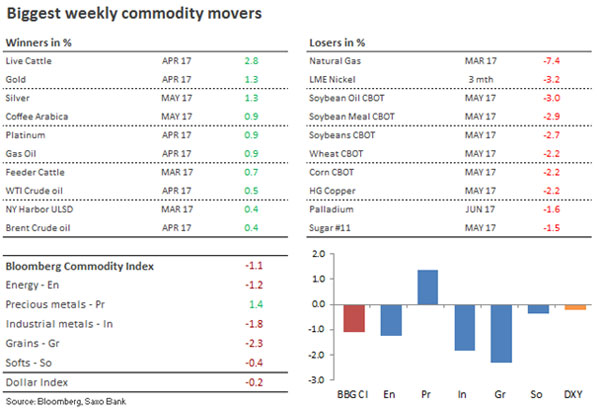

Indicele BCOM – Bloomberg Commodity Index a fost în scădere pentru a doua săptămână, iar pierderile au fost observate în toate sectoarele cu excepția metalelor prețioase. Indicele, care urmărește un coș de mărfuri principale de la energie, metale, la agricultură, a revenit la o performanță egală în acest an.

Metalele prețioase și-au extins startul impresionant în 2017, în special argintul care se află în creștere pentru a noua săptămână consecutiv. Riscurile politice din Europa înainte de alegerile din Olanda din 15 martie, Franța de la finalul lui aprilie și Germania în octombrie, în combinație cu incertitudinea în legătură cu direcția politicii economice din SUA au adus investitorii înapoi la metalele prețioase. Cererea reînnoită în urma lichidării mari ce a durat până la mijlocul lui decembrie a fost susținută și de detensionarea „comerțului Trump” de după alegeri, reflectată într-un dolar mai slab și randamente mai mici ale Trezoreriei SUA.

Atât randamentul dolarului, cât și cel al obligațiunilor au fost afectate de comentariile făcute de secretarul Trezoreriei SUA Steven Mnuchin că impactul stimulentelor fiscale din acest an asupra economiei ar putea fi limitat. În timp ce acțiunile au continuat să crească, piața valutară s-a trezit într-o lipsă de convingere din cauza nesiguranței cu privire la direcția politicilor SUA. Această nesiguranță s-a extins și la perspectivele pentru politica Fed care ar putea amâna pentru luna mai creșterea dobânzii programată pentru martie.

Sectorul energetic a scăzut de la o săptămână la alta ca reacție la o altă săptămână de lichidare prelungită la gazul natural, căci iarna americană este destul de caldă, reducând astfel cererea pentru căldură.

Metalele industriale au fost trase în jos de cupru care s-a lichidat pe baza comentariilor lui Mnuchin care au dus la reducerea speranțelor deșarte cu privire la cheltuielile din infrastructură. Chiar și acum există câteva speculații cum că acestea vor fi amânate până în 2018 pentru ca noua administrație să se concentreze pe sănătate și reforme fiscale.

Scăderile au prins fondurile cu niște poziții long înalte vulnerabile, căci au avut loc într-un moment în care a fost oferit un sprijin fundamental prin întreruperi continue ale aprovizionării în care au fost implicate cele mai mari două exploatații miniere din lume.

Contractele Futures pentru grâne, cu soia în frunte, au fost vândute după ce un raport al Departamentului american pentru Agricultură a arătat că fermierii americani intenționează să planteze o cantitate record de soia, reducând suprafața pentru grâu și porumb.

Mărfurile secundare au avut parte de câștiguri în cazul cafelei datorită temerilor legate de aprovizionare și în cazul cacao datorită faptului că acoperirea pe termen scurt a fost compensată de scăderea în cazul zahărului datorită unui excedent pe termen scurt al proviziilor.

Așa cum am menționat, Bloomberg Commodity Index este aproape egal pe an, deși cererea de investiții pentru mărfuri continuă să se redreseze. Acest lucru duce la întrebarea dacă nu cumva anumite poziții au crescut mai rapid decât pot susține în acest moment factorii fundamentali subadiacenți. Goldman Sachs a arătat într-un raport recent că există o nevoie din ce în ce mai mare de date concrete care să confirme că cererea este robustă și că excedentul, mai ales în cazul petrolului, este în proces de a fi redus.

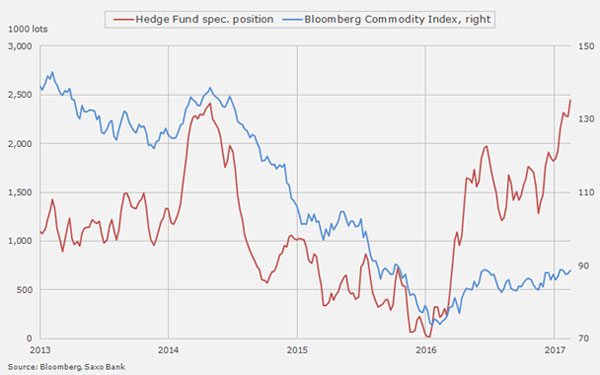

În săptămâna cu 14 februarie, poziția netă long combinată pentru 22 de mărfuri principale deținută de administratorii de fonduri a atins un record de peste 2,4 milioane loturi. Aproape 60% din expunere a fost alocată sectorului energetic, cea mai mare parte fiind acordată țițeiului Brent și WTI.

Sectorul metalelor, incluzând metalele prețioase și industriale, a avut doar 10%, iar procentele rămase de 30% au fost alocate sectorului agricol un soia, zahărul și bumbacul au avut parte de cea mai mare cerere.

Aurul și argintul și-au continuat impresionanta ascensiune, aurul recâștigând peste jumătate din lichidarea din perioada iulie-decembrie, în timp ce argintul a crescut pentru a patra săptămână la rând, cea mai bună perioadă în mai mult de 10 ani.

Susținerea a venit și din detensionarea post-alegeri a comerțului Trump, ceea ce a dus la scăderea randamentelor obligațiunilor și a dolarului SUA. Dolarul chiar a atins un vârf pe ultimele șase săptămâni față de euro, dar piața mai mare de forex ne spune că această mișcare recentă este mai degrabă din cauza scăderii euro datorită temerilor legate de alegerile din Franța decât datorită întăririi dolarului. Prin urmare, aurul și argintul dau dovadă de rezistență. Deplasarea dintre aur și euro (graficul de mai jos) a avut ca rezultat creșterea XAUEUR către un vârf pe ultimele cinci luni, la 1,187 € /uncie.

După ce a petrecut ultimele câteva săptămâni consolidându-se între 1,220$ și 1,245$/uncie, aurul a crescut joi în urma comentariilor menționate mai sus din partea noului secretar al Trezoreriei SUA. Metalul galben a recâștigat peste jumătate din ceea ce a pierdut în perioada iulie – decembrie și e în prezent în creștere cu aproape 10% de la începutul anului până acum.

Menținem o atitudine optimistă și prognozăm următoarea țintă a aurului la 1,278$/uncie. Doar o scădere la sub 1,220$/uncie ne-ar forța să ne întoarcem la o stare neutră. Între timp, argintul este în creștere 15% de la începutul anului până acum, iar acest lucru, în combinație cu recentul val agresiv de cumpărare din partea fondurilor speculative, îl face din ce în ce mai dependent de aur atunci când vine vorba de câștiguri viitoare.

Sursa: SaxoTraderGO

Sursa: SaxoTraderGO

Într-un discurs cheie, Barkindo, secretarul general al OPEC, a spus că se acceptă doar o conformitate de 100% din partea producătorilor OPEC, punând, în același timp, în vedere și posibilitatea ca și alți producători să reducă producția. El a insistat asupra nevoii ca aceste reduceri să fie implementate, căci rezervele mari de petrol continuă să influențeze piața.

Delegații la conferință au fost întrebați unde vedeau petrolul peste un an. Cam 45% au văzut țițeiul Brent într-un interval de 50 – 59 $/baril, în timp ce 33% au fost mai optimiști, văzându-l între 60 și 69$. Perspectiva noastră se încadrează și ea în cel din urmă interval. Dar înainte de a ajunge acolo, piața petrolului încă se confruntă cu destule probleme, așa încât o evoluție ascendentă ar fi dificil de realizat în această fază.

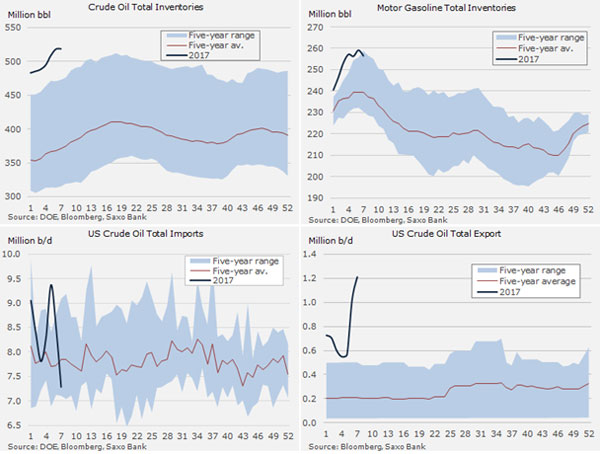

Raportul săptămânal al inventarului american, însă, a declanșat din nou câștiguri. Redresarea curentă în rândul producătorilor americani de petrol din șisturi argiloase a avut ca rezultat faptul că producția a depășit o dată 9 milioane de barili/zi pentru prima dată din aprilie anul trecut. Într-o notă optimistă pentru prețuri, s-a observat o scădere mare a importurilor, transporturile din Orientul Mijlociu reducându-se. În acest context, raportul a arătat o altă creștere săptămânală a exporturilor SUA la un record de 1,21 milioane b/d. Creșterea producției SUA, combinată cu faptul că rafinăriile americane folosesc cel mai puțin țiței din octombrie 2015, iar acum exporturile cresc va determina prea puțin intensificarea eforturilor producătorilor Opec și non-Opec de a echilibra piața globală a petrolului.

Rezervele de petrol ale SUA au atins un alt record, în timp ce reducerea sezonieră a inventarelor de benzină, deși pornind de la un nivel record, a început. Importurile au scăzut din cauza transporturilor mai puține din Orientul Mijlociu, în timp ce exporturile au atins un record.

Creșterea rezervei din partea producătorilor care nu se află în acordul de reducere a producției va continua să restricționeze potențialul de creștere în această etapă. Producătorii Opec și non-Opec au dat dovadă, până acum, de respectare a acordului la un nivel crescut care trebuie menținut cel puțin încă cinci luni.

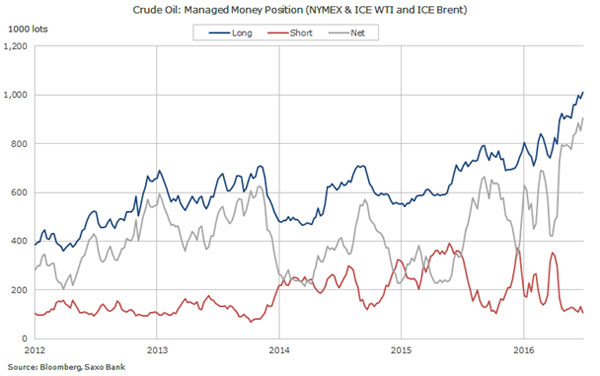

Fondurile speculative dețin acum o poziție brută lungă de peste 1 miliard de barili. Aceasta ca reacție la succesul Opec de a semnala mai întâi și apoi de a implementa reducerile în producție. Aceste reduceri vor fi, în cele din urmă, baza pentru prețuri mai mari, dar pe termen scurt, orice semne de eșec sau alte vești ce ar putea întârzia procesul ar putea determina o lichidare prelungită.

Fondurile speculative dețin un pariu net long pe creșterea prețurilor petrolului ceea ce le va aduce un profit sau o pierdere de 900 milioane $ per schimbare de preț de 1$/b.

Țițeiul WTI și Brent, cele două repere principale globale, au fost limitate la un interval de la începutul lui decembrie. Variația săptămânală medie a prețului țițeiului WTI din ultima lună a scăzut la doar 3,7%, jumătate din media ultimului an. Rezistența peste 55$/b a țițeiului WTI rămâne fermă deocamdată, iar o scădere sub 52,70$/b ar risca ducerea prețului și mai jos. Pentru țițeiul Brent, ne menținem părerea că riscăm să avem parte de 50$/b înainte de 60$/b.

Țițeiul WTI întâmpină din nou rezistență la 55$/b.

Sursa: SaxoTraderGO

Sursa: SaxoTraderGO