de Ole Hansen / Saxo Bank

· Cererea bruscă de energie face ca mărfurile să înceapă 2018 într-un ton optimist

· Un USD mai slab, atenția îndreptată către inflație și riscurile geopolitice sunt factorii determinanți cheie pentru petrol și aur

· Corecția la aur după redresarea continuă de 95$ rămâne evazivă

· Rămânem la perspectiva optimistă pentru aur la începutul lui 2018

· Brent ajunge la 70$/baril înaintea deciziei lui Trump cu privire la sancțiunile asupra Iranului

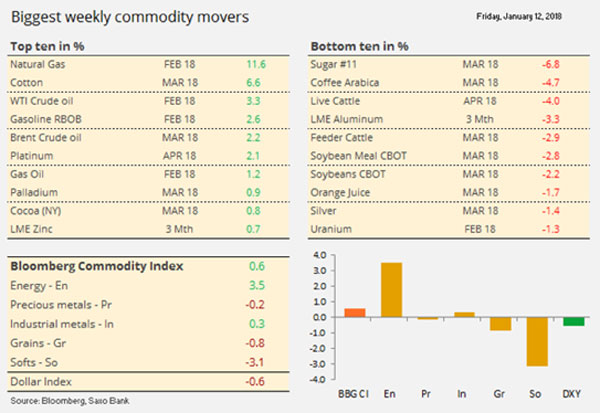

Sectorul mărfurilor – condus de energie – a continuat să aibă parte de cerere în prima săptămână întreagă de tranzacționare din 2018. Sectorul a beneficiat de o atenție tot mai mare asupra inflației pe măsură ce ciclul de expansiune actual se îndreaptă către etapa finală, unde presiunile de preț au tendința de a se acumula.

Ca rezultat, redresarea din luna trecută a împins indicele cu bază largă Bloomberg Commodity (BCOM) și pe cel S&P GSCI la niveluri observate ultima dată în 2015. Luând în considerare faptul că țițeiul și aurul reprezintă 46% din expunere în S&P GSCI și 27% în BCOM, orice cerere din partea investitorilor în fonduri pe indici va avea beneficii pentru aceste două mărfuri mai mult decât pentru mare parte din celelalte mărfuri.

O corecție la aur după o redresare continuă de 95$ rămâne incertă și, după o scurtă pauză, metalul galben și-a continuat ascensiunea după ce a acumulat cele mai multe câștiguri săptămânale din aprilie anul trecut. Creșterea metalului se datorează faptului că investitorii se concentrează pe riscurile mai mari de inflație și pe dolarul mai slab, mai ales față de yen. Aceste evenimente compensează semnificativ o creștere continuă a acțiunilor globale și o volatilitate crescută pe piața de obligațiuni. Cea din urmă a apărut ca reacție la reevaluarea totală a drumului politic anticipat atât pentru Banca Japoniei, cât și pentru Banca Centrală Europeană.

Țițeiul Brent a ajuns la 70$/baril înainte de mult așteptata decizie a președintelui SUA, Donald Trump, referitor la renunțarea sancțiunilor împotriva Iranului sau la renunțarea acordului și reintroducerea sancțiunilor. Varianta din urmă ar putea determina o scădere a exporturilor de petrol ale Iranului ce susțin prețul, astfel prelungind secvența multiplelor întreruperi de rezerve ce au avut loc din octombrie anul trecut încoace.

Gazele naturale au crescut cu mai mult de 11%, dar rămân blocate într-un interval pe un an în jurul a 3$/calorie. O diminuare săptămânală record de aproape 100 de miliarde de metri cubi este compensată de producția record și de o prognoză pe termen apropiat de vreme mai caldă.

Bumbacul a crescut la un maxim pe șapte luni înaintea unui raport al guvernului SUA care se estima că va reduce stocurile finale ale SUA în contextul exporturilor mari. Alte mărfuri agricole au rămas sub presiune din cauza rezervelor din abundență. În timp ce mărfurile din sectorul energiei și al metalelor se tranzacționează în prezent peste mediile lor mobile pe 200 de zile, majoritatea mărfurilor agricole, cu excepția bumbacului și a producției animaliere, se tranzacționează în scădere pe măsură ce rezervele din abundență atrag în continuare vânzări short speculative din partea fondurilor.

Aurul și-a reluat redresarea pe măsură ce dolarul a atins un minim pe trei ani față de euro și un minim pe șase săptămâni față de yenul japonez. Creșterea conciliantă a dobânzii din 13 decembrie de către Comitetul Federal pentru o piață deschisă, urmată de reforma fiscală din SUA a ajutat la inversarea tendinței aurului, slăbind dolarul și crescând în același timp așteptările cu privire la inflație.

Volatilitatea a revenit pe piețele de obligațiuni, randamentul pentru obligațiunile de trezorerie SUA pe 10 ani ajungând la 2,6%, cel mai mare din martie. Cresc îngrijorările legate de faptul că piața în creștere a obligațiunilor, care durează de peste 25 de ani, ar putea lua sfârșit. Însă, în general, randamentele reale, un factor determinant important pentru aur, rămân limitate la interval, randamentele nominale în creștere ale SUA fiind compensate de estimările tot mai mari legate de inflație așa cum o arată randamentul pragului de rentabilitate de mai jos.

Ne menținem perspectiva de creștere pentru aur în aceste prime faze ale 2018, metalul galben țintind o rezistență la pragul de 1350$/uncie, urmat de 1375$/uncie, vârful din 2016. Dar după o redresare de 95$ din 12 decembrie, o corecție mai mare de 18$ observată săptămâna aceasta este probabil ceea ce are nevoie piața pentru a câștiga încrederea necesară pentru a împinge prețul mai sus.

Aur spot, graficul săptămânal

Sursa: Saxo Bank

Țițeiul a continuat în creștere, dar, la fel ca în 2015, pragul psihologic de 70$/b pentru țițeiul Brent combinat cu valoarea record pentru indicele de putere relativă (RSI) a ajutat la determinarea unor câștiguri de profit. Țițeiul WTI aproape că a ajuns la 65$/b, cel mai înalt nivel din decembrie 2014.

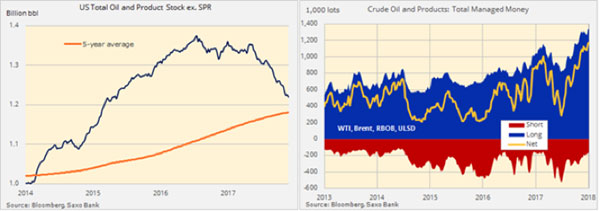

Multiple întreruperi de aprovizionare realizate și nerealizate alături de inventarele slabe din SUA și la nivel global au dus la propulsarea țițeiului în ultimele luni. Ce lipsește din ecuație, însă, au fost corecțiile evazive din momentul în care întreruperile fie s-au diminuat, fie nu s-au materializat. Aceasta subliniază sentimentul actual și abilitatea traderilor optimiști de a proteja o poziție long record de peste un miliard de barili.

O combinație dintre cererile mai mari la rafinării și importurile mai scăzute a dus la apropierea stocurilor petrolului SUA și a produselor derivate de media pe cinci ani. Elanul puternic al ultimelor șase luni a avut ca rezultat cea mai mare acumulare de poziții long înregistrată. În săptămâna de până în 2 ianuarie, fondurile speculative au deținut o poziție speculativă long pentru țiței și produse derivate de aproape 1,2 miliarde de barili, pozițiile long pentru WTI și Brent reprezentând mare parte a acestei expuneri.

Evenimentele legate de Iran au fost în spatele ultimei creșteri a prețurilor petrolului. Tensiunile din țară de la începutul anului au fost urmate de atenția acordată termenului de 12 ianuarie când președintele Trump va decide dacă va certifica respectarea de către Iran a acordului nuclear și astfel va renunța la sancțiunile ridicate după acordul din iulie 2015. Renunțarea la acordul dintre Iran și alte cinci națiuni ar putea declanșa o reintroducere unilaterală a sancțiunilor împotriva persoanelor și organizațiilor, ceea ce ar putea împiedica abilitatea Iranului de a-și menține – ca să nu mai vorbim de extindere – producția.

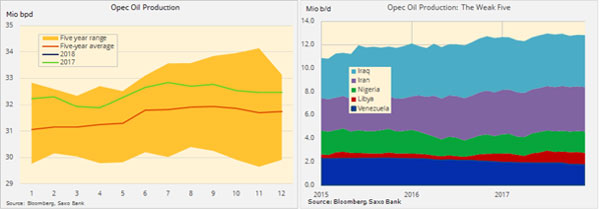

Gradul ridicat de respectare continuă a dus la o evoluție negativă a riscului pentru nivelul general al producției Opec, mai ales datorită evenimentelor actuale și potențial viitoare în rândul celor cinci cei mai slabi producători. De exemplu, Venezuela rămâne la un pas de colaps. Lipsa finanțărilor și a noilor investiții au dus la o scădere abruptă a abilității companiei naționale a petrolului de a produce și expedia țiței.

Contrar a ceea ce ne spune piața acum, ne menținem perspectiva că misiunea de a crea o piață echilibrată nu este încă terminată. Vedem provocări pe termen scurt și lung pentru sentimentul predominant de creștere. Dintr-o perspectivă macro, vedem că riscul de creștere dezamăgește pe măsură ce băncile centrale încep înăsprirea politicilor lor flexibile. Creșterea observată în ultimii câțiva ani a fost determinată de credit și, în timp ce băncile centrale încep să crească costul banilor, creșterea globală și cererea pentru petrol ar putea începe să aibă de suferit.

Susținerea din partea stocurilor SUA în scădere ar trebui, de asemenea, să înceapă să se diminueze, căci atât stocurile de țiței, cât și cele de benzină vor avea o tendință de creștere în primul trimestru al anului datorită scăderii cererii din partea rafinăriilor și a șoferilor. Importurile mai scăzute și exporturile în creștere pentru țiței au ajutat, însă, la prelungirea perioadei de diminuări a stocurilor ce susțin prețurile.

Dat fiind recordul poziției long de un miliard de barili și impactul asupra prețului petrolului de câteva sute de mii de barili pe zi în oferta sau cererea schimbate, preconizăm că riscul – mai ales în lunile care vin – înclină către prețuri mai mici, țițeiul Brent având riscul de a se întoarce la 60$/b.

Riscurile geopolitice reînnoite, cum am menționat, sunt cel mai probabil sursa cheie de susținere, una care ne-ar putea da peste cap estimările de prețuri mai mici pentru primul trimestru din 2018.

Țițeiul Brent, prima lună cont.

Sursa: Saxo Bank

Sursa: Saxo Bank

În concluzie, date fiind perspectivele noastre actuale asupra pieței, considerăm că potențialul mai mare de inversare este mai puternic în raportul aur/țiței Brent. După ce a ajuns la vârful de 27,6 în iunie trecut, de atunci a scăzut, iar în această săptămână a atins un minim pe 30 de luni la 19,3.

Ole Hansen este directorul strategiei pentru mărfuri la Saxo Bank.