de Ole Hansen, Head of Commodity Strategy / Saxo Bank

Sectorul mărfurilor a terminat ultima săptămână din luna aprilie aproape neschimbat, dar în general a fost în scădere pentru a doua lună consecutivă – deși doar cu 1%. După prima rundă a alegerilor prezidențiale din Franța, aurul a slăbit pe măsură ce riscul politic s-a diminuat, cu toate acestea a luptat puternic împotriva mai multor situații potrivnice, de la un JPY în scădere la acțiuni și randamente ale obligațiunilor în creștere.

Țițeiul, de asemenea, s-a confruntat cu mai multe obstacole și a scăzut înainte de a găsi din nou susținere. Factorii determinanți au fost creșterea nivelului producției din Libia, un dolar american și inventare globale în continuare la nivel ridicat și preocupările legate de capacitatea OPEC de a extinde cu succes reducerile de producție în a doua jumătate a anului.

Mărfurile agricole s-au amestecat cu sectorul soft care a fost din nou afectat de vânzările continue de cacao, cafea și, nu în ultimul rând, zahăr. Culturile cheie precum porumbul și grâul au primit cereri din partea fondurilor ce acoperă pozițiile vândute pe fondul unor preocupări legate de perspectivele de plantare ale SUA din cauza vremii reci și umede.

Aurul s-a tranzacționat într-un interval relativ îngust în urma scăderii inițiale, după prima rundă a alegerilor prezidențiale din Franța, fapt ce nu a produs o surpriză majoră. Trump și-a prezentat planul de reformă a impozitelor, însă, pentru că nu a dat prea multe detalii, nu a afectat negativ aurul, căci perspectiva de a trece de legislatori s-ar putea dovedi a fi una dificilă.

Alte obstacole au constat în întărirea continuă a acțiunilor americane și globale și o creștere a randamentelor obligațiunilor americane. Aceste evoluții au fost contracarate de îngrijorările legate de Coreea de Nord, căci Trump a avertizat că încă există posibilitatea unui conflict grav, dacă eforturile diplomatice eșuează.

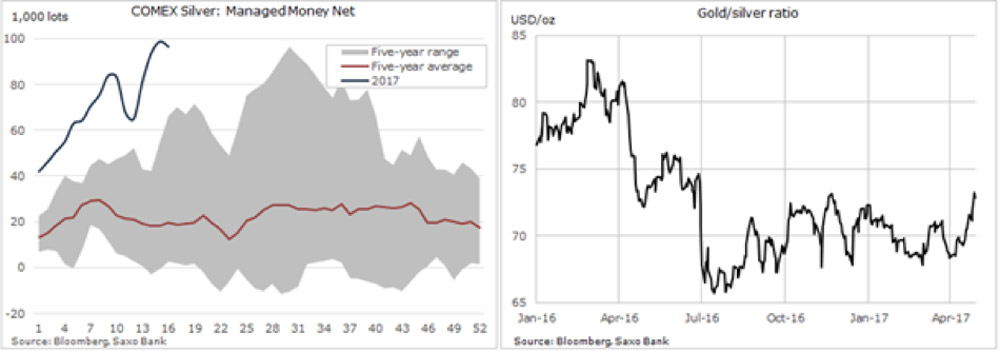

Aprilie nu a fost o lună bună pentru argint, acesta nu a reușit să primească oferta de siguranță ce a dus la puternica redresare a aurului de la mijlocul lunii. Fondurile speculative au deținut o poziție record net-lungă la argint la începutul lunii, iar anularea presiunii din partea acestora a ajutat la scăderea costului argintului față de aur.

Raportul dintre cele două (ce reflectă numărul de uncii de argint necesare pentru a cumpăra o uncie de aur) a ajuns la 73.25, cel mai înalt nivel din iunie anul trecut.

Impactul asupra aurului din partea președinției Trump rămâne de văzut și, în timp ce el sărbătorește primele 100 de zile de mandat, aurul a revenit la nivelul de tranzacționare anterior alegerilor din 8 noiembrie.

Însă parcursul a fost, totuși, cu multe obstacole, cu o lichidare de 11.5% imediat după eveniment ce a fost înlocuită de o redresare puternică pe măsură ce comerțul de reflație a început să se diminueze.

Cum se va tranzacționa aurul în următoarele 100 de zile depinde de câțiva factori, inclusiv de traiectoria creșterii din SUA și de rata fondurilor Fed, de dolar și de nivelul nesiguranței geopolitice combinate cu capacitatea lui Trump de a-i convinge pe legislatorii din Capitol Hill să-i aprobe politicile.

Linia descendentă pe mai mulți ani, în prezent chiar sub 1,290$/oz în graficul săptămânal, a fost respinsă de șase ori pe parcursul anului trecut. O redresare peste acest nivel ar putea fi o pregătire pentru o prelungire, în timp ce o scădere sub 1,235$/oz – tendința ascendentă din minimul lunii decembrie – ar putea duce la o nouă lichidare-long.

Am fost încurajați de recenta rezistență a aurului și, deși neutri la nivelurile actuale, ne menținem poziția de creștere cu o țintă de final de an de 1,325$/oz.

Sursa: SaxoTraderGO

Sursa: SaxoTraderGO

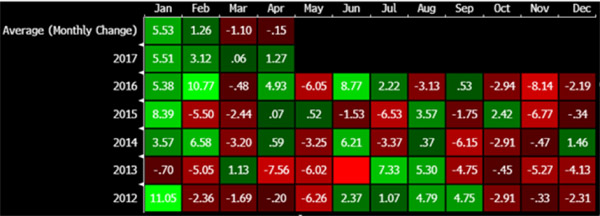

Săptămâna aceasta avem o ședință aproape dată uitării a FOMC, căci riscul unei alte creșteri a dobânzii a ajuns la șanse foarte mici. De asemenea, merită să avem în minte faptul că luna mai, din perspectiva istoriei recente, s-a dovedit a fi o lună cu provocări pentru aur, prețul scăzând de 4 ori din 5, așa cum arată tabelul de mai jos.

Sursa: Bloomberg

Sursa: Bloomberg

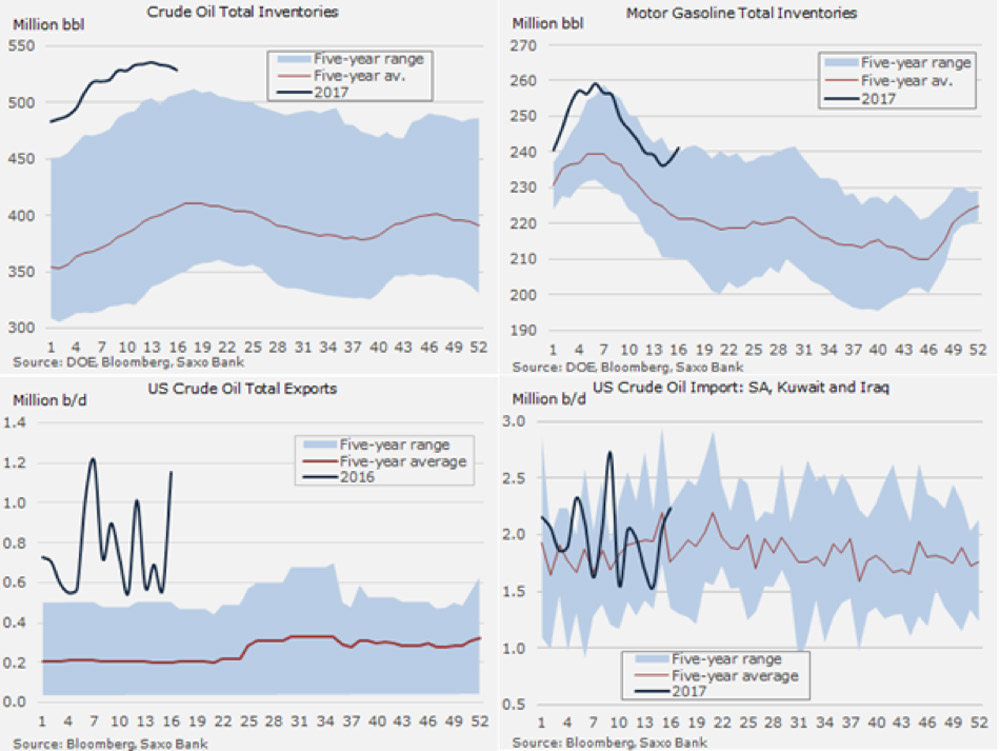

Aprilie a fost o lună agitată pentru petrol, căci lupta decisivă dintre eforturile de reducere a producției ale OPEC și creșterea producției din SUA a continuat. Totuși se pare că va încheia luna în termeni mai fermi după o respingere sub media mobilă pe 200 de zile atât în cazul țițeiului WTI, cât și Brent.

Cea mai recentă scădere prin care a trecut petrolul a fost determinată de o presiune suplimentară a rezervelor din Libia, care plănuiește să crească producția cu 300 000 barili/zi în urma repornirii a două câmpuri petroliere.

Închiderea celui mai mare câmp petrolier al Libiei în combinație cu atacurile cu rachetă ale SUA în Siria au fost două motive cheie ce au determinat redresarea din aprilie.

Raportul despre inventarul săptămânal american s-a dovedit a fi o altă provocare pentru piață, căci reducerea susținută a inventarelor de țiței a dus la creșterea stocurilor de benzină și produse distilate prin intensificarea activităților rafinăriilor.

În plus, a fost exportat mai mult țiței, în timp ce importurile de la producătorii Opec cheie au crescut pentru a doua săptămână.

Într-o cheie pozitiva din perspectiva prețurilor, estimatul săptămânal de creștere a producției de petrol a scăzut pentru a doua săptămână la 13 000 barili/zi, mult sub media de 30 000 barili/zi din octombrie anul trecut.

Ne menținem părerea că piața petrolului rămâne deocamdată limitată la un interval și e posibil ca prețul să crească puțin, după ce va găsi susținere, către 50$/baril pentru Brent și sub 50$/b pentru WTI. Prima de risc geopolitic a fost scoasă, dar poate reveni, în timp ce în SUA creșterea producției s-a diminuat în ultimele două săptămâni.

Opec se va reuni pe 25 mai pentru a discuta o posibilă prelungire a acordului actual. Așteptările legate de o creștere sezonieră a cererii pentru a doua jumătate a anului, în combinație cu o încetinire a creșterii producției SUA ar ajuta la creșterea impactului unei prelungiri.

Opec pare a fi în acord general cu faptul că e necesară o prelungire pentru a evita o lichidare și mai mare, dar depinde mult de Rusia, care până acum a adoptat o abordare de tipul „să așteptăm și să vedem ce se întâmplă”.

Țițeiul rămâne limitat la un interval cu o posibilitate din ce în ce mai mare de redresare în a doua jumătate a anului

Sursa: SaxoTraderGO

Sursa: SaxoTraderGO