Althea Spinozzi

Specialistă în venituri fixe la Saxo Bank

Mario Draghi de la Banca Centrală Europeană a adoptat un stil foarte împăciuitor, iar piața se așteaptă ca, prin urmare, Jay Powell de la Rezerva Federală să facă la fel și să deschidă calea către o reducere a dobânzii în SUA, luna viitoare.

Din nefericire, deși credem că Powell va părea mai împăciuitor decât în ședințele anterioare, încă susținem că există un risc real ca Fed să nu fie pe cât de neutră estimează piața să fie.

De fapt, nu credem că datele sunt atât de negative pe cât par. Pot exista motive pentru a relaxa politica monetară atunci când se ia în considerare inflația, căci aceasta este bine ancorată sau chiar arată tendințe de scădere. Cu toate acestea, alte date indică faptul că o reducere a dobânzii ar putea fi o mișcare prematură. De exemplu, șomajul este aproape de procentul său natural, iar salariile sunt încă susținute. În plus, trebuie să ne amintim că există încă nesiguranță cu privire la modul în care tarifele vor influența inflația, ceea ce reprezintă un argument pentru ca Fed să aibă răbdare și să aștepte mai multe date.

În loc să reducă dobânzile, Fed ar putea folosi alte instrumente precum limitarea progresivă a înăspririi cantitative pentru a opri reducerea bilanțului, acordând astfel timp pentru a primi mai multe date și pentru a întârzia reducerile dobânzilor. În cele din urmă, dacă poți doar să reduci dobânzile de opt ori de la nivelurile actuale, nu vrei să irosești acest instrument atunci când nu ai nevoie de el cu adevărat.

Credem că, dacă Fed pare pe cât de neutră estimează piața să fie și se pregătește pentru o reducere a dobânzii cel mai devreme luna viitoare, acest lucru nu înseamnă decât că Fed și-a pierdut independența operațională și se aliniază conciliantă la linia trasată de Casa Albă sau că care mai multe informații decât piața cu privire la o deteriorare a economiei.

Oricum ar fi, veștile nu vor fi pozitive, iar piața de venituri fixe va reacționa la ambele rezultate.

Sursa: Bloomberg

Sursa: Bloomberg

După redresarea obligațiunilor suverane americane, cea mai mare problemă la acest moment este dacă Fed nu răspunde așteptărilor pieței, ar putea exista o lichidare, mai ales în partea cea mai scurtă a curbei randamentului. Credem că Fed va folosi un limbaj neutru pentru a evita provocarea volatilității în piață. Cu toate acestea, dacă investitorii suspectează că trei reduceri ale dobânzii nu reprezintă ceva realist, ne putem aștepta la anumite ajustări în evaluările titlurilor.

Dacă ar fi să fie așa, credem că cea mai scurtă parte a curbei se va ridica mai repede decât capătul lung datorită faptului că, în timp ce investitorii și-ar ține investițiile în partea mai lungă a curbei datorită temerilor legate de un război comercial și nesiguranțelor cu privire la politica externă, în special o confruntare cu Iranul, partea pe termen scurt a curbei, în acest moment, este legată și dependentă în mod unic de politica monetară a băncii centrale. Acesta ar putea fi ultimul element ce ar putea provoca mult temuta inversiune a curbei randamentului american.

Ce înseamnă asta pentru obligațiunile corporative?

Cu toate că, în ambele scenarii, cel al unui Fed foarte neutru sau al unui Fed ușor neutru, credem că marjele corporative cu valoare de investiții vor fi susținute de către investitori, în timp ce emisiunile cu risc ridicat ar fi foarte sensibile dacă Fed nu reușește să se ridice la înălțimea așteptărilor pieței.

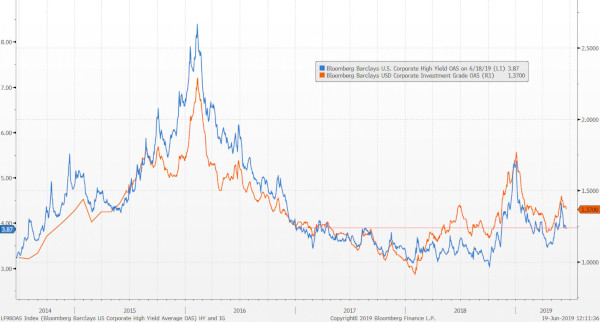

Într-adevăr, după cum se poate vedea din Figura 2, redresarea obligațiunilor de trezorerie din ultimele câteva zile a determinat ca activele mai riscante să se restricționeze mai repede decât titlurile de o calitate mai ridicată. Marjele corporative cu randament ridicat se tranzacționează acum la niveluri observate anterior la final de 2016, atunci când economia a fost într-o stare mai bună și indica spre o redresare, iar limitarea progresivă a Fed abia începea să fie luată în discuție.

Sursa: Bloomberg

Credem că, la aceste niveluri nu este prea convenabil să vânezi randamentul în zona cu risc ridicat din simplul motiv că există prea multe lucruri care ar putea să nu meargă bine: estimările legate de politică să nu se potrivească cu decizia Fed, evoluția războiului comercial și un efect de levier ridicat în sistem. Așa cum am menționat de mai multe ori, oportunitățile pot fi în continuare găsite, dar este important ca investitorii să rămână precauți și să aleagă doar nume selectate din spațiul randamentului mare, concentrându-se totodată pe spațiul IG în cea mai mare parte a portofoliului lor.

Pot exista oportunități ce apar din obligațiunile cu risc ridicat de calitate mai ridicată dacă valorile lor sunt corecte în caz că Fed dezamăgește, în special dacă ne uităm la scadențele pe termen scurt. Cu toate acestea, credem că nu are sens cumpărarea activelor riscante pentru mai puțin de 150 de puncte de bază peste obligațiunile de trezorerie în acest moment, căci este încă posibil să se găsească obligațiuni corporative cu valoare de investiții care să ofere un așa câștig.

De exemplu, Sprint cu un cupon de 3,36% și scadența în septembrie 2021 (US85208NAA81) oferă un randament de 3% care este cu 100 puncte de bază peste obligațiuni de trezorerie. În mod similar, General Motors cu un cupon de 3,2% și scadență în iulie 2021 (US37045XBM74) oferă, de asemenea, 3% în randament cu o scadență și mai scurtă. Dacă tarifele comerciale nu-i sperie pe investitori, atunci emisiunea Ford pe care am evidențiat-o în articolele anterioare, cu un cupon de 3,336% și scadență în martie 2021 (US345397XW88) oferă un randament de 3,20%, 125 puncte de bază peste obligațiunile de trezorerie pentru un risc de doar un an și nouă luni.