de Ole Hansen, director strategie mărfuri / Saxo Bank

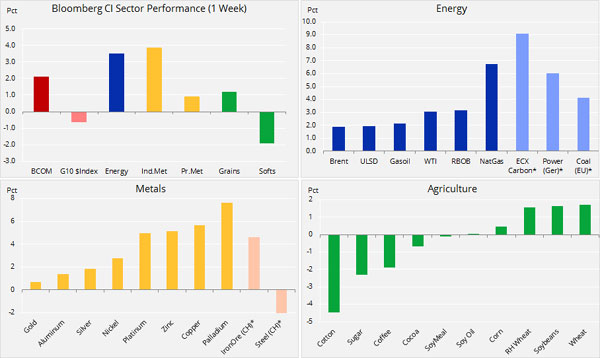

Bloomberg Commodity Index, care monitorizează performanța a 22 de contracte futures importante pentru mărfuri, a renăscut din propria cenușă săptămâna trecută. Cele două procente câștigate au apărut în urma unei scăderi la începutul intervalului după un anunț al SUA legat de tarife suplimentare pentru importuri din China în valoare de 200 de miliarde de dolari.

Redresarea extinsă ce a urmat în cazul acțiunilor și valutelor globale a fost determinată de o combinație între tarifele SUA aflate în partea inferioară a intervalului cu 10% și China care, în timp ce reacționează cu propriile sale contra-tarife, anunță planuri de reducere a impozitelor, creșterea consumului și scăderea ratei medii a tarifelor pe importuri pentru majoritatea partenerilor comerciali începând chiar din octombrie.

Deși poate că aceste evoluții au ajutat sentimentul, o detensionare propriu-zisă a relațiilor China-SUA rămâne de văzut. Date fiind cele de mai sus, o oarecare prudență este justificată decât dacă scăderea recentă a dolarului continuă să furnizeze susținere (mai multe despre aceasta spre finalul articolului).

Mărfurile dependente de creștere, precum energia și mai ales metalele industriale, au primit un impuls. Din iunie, când a început războiul comercial, mai mult îngrijorările decât datele reale indicau o scădere care a determinat un sentiment negativ. Așadar, orice semn al destinderii tensiunilor are capacitatea de a declanșa cererea reînnoită din partea consumatorilor care amânaseră achizițiile în ultimele luni.

Țițeiul Brent a testat rezistența cheie după ce Arabia Saudită a spus că nu are nicio problemă dacă Brent trece de 80$/baril. Comentariul saudit a fost, probabil, determinat de înțelegerea faptului că membrii OPEC și Rusia sunt incapabili să compenseze scăderea continuă a producției iraniene; un nou atac al președintelui Trump împotriva Opec și a prețurilor mari ale petrolului printr-un mesaj pe Twitter nu a dus la scăderea prețului.

Sancțiunile lui Trump împotriva Iranului reprezintă principalul motiv al prețurilor mari din momentul actual.

Piața europeană de energie și-a continuat rotațiile necontrolate cu forțe noi în cazul emisiilor de carbon ECX, iar prețurile în creștere ale cărbunelui au dus la o nouă creștere a prețurilor energiei în toată regiunea.

Gazele naturale au crescut cel mai mult din ianuarie încoace, iar redresarea de aproape 7% pe săptămână a determinat o nouă confruntare cu pragul de rezistență la 3$/therm. Redresarea a fost determinată de tarife chinezești mai mici decât se preconizase pe importuri LNG din SUA, iar acțiunile sunt cu aproape 18% sub media sezonieră cu doar câteva săptămâni înainte ca cererea de iarnă să se instaureze. Producția SUA în creștere din acest an a fost întâmpinată de creștere mai mare și exporturi mai multe.

Sursa: Saxo Bank

Sursa: Saxo Bank

Cuprul superior a crescut cu peste 6% pe baza angajamentului Chinei privind cheltuielile, iar evoluția a ajutat la susținerea unei redresări a metalelor semiprețioase – mai ales paladiu și platină; în cazul celei din urmă, reducerea față de aur a scăzut la un minim pe ultimele șase luni de la un record acum doar vreo câteva săptămâni. Aurul a beneficiat întrucâtva de scăderea dolarului, dar s-a luptat să țină piept obstacolelor ce decurg din randamentele mai mari ale obligațiunilor din SUA, ședința Comitetului federal pentru operațiuni pe piața deschisă din 26 septembrie și un JPY mai slab față de dolar.

Lupta aurului de a ține pasul cu redresarea celorlalte metale a fost observată prin rapoartele mai scăzute față de cupru, dar și față de platină.

Lupta pentru o concentrare tot mai scăzută a lichidităților globale se va intensifica în lunile următoare, iar SUA trebuie să atragă o cantitate mai mare de fonduri pentru a-și acoperi deficitul în creștere. În ciuda randamentelor tot mai mari ale obligațiunilor SUA din această ultimă săptămână, dolarul mai slab poate indica faptul că investitorii, îngrijorați cu privire la cerințele tot mai mari ale finanțării SUA, nu mai găsesc atractive actualele nivele de randament la evaluarea curentă a dolarului.

În cele din urmă, aceste evoluții pot duce la scăderea dolarului, eliminând o parte din presiunea recentă asupra țărilor cu piețe emergente care se chinuie cu datoria lor în dolari într-un moment al creșterii ratelor dobânzilor. Dacă acest lucru se materializează, am putea avea în față câteva luni profitabile pentru mărfuri pe măsură ce investitorii și fondurile transformă pozițiile short înapoi în poziții long.

Aurul a fost limitat la un interval în jurul valorii de 1,200$/uncie în ultima lună, în timp ce spațiul său de manevră, așa cum arată graficul de mai jos, devine tot mai limitat. În acest moment, menținem o perspectivă neutră, așteptând un factor declanșator îndeajuns de puternic pentru a-l scoate din intervalul actual. Combinația dintre poziția short record și o oarecare oboseală în cumpărarea dolarului ne face să credem că evoluția pozitivă va fi, în cele din urmă, pusă în dificultate. Nivelurile cheie de urmărit pentru evoluția pozitivă sunt 1,212$/uncie, 1,224$/uncie și mai ales 1,238$/uncie.

Cu toate acestea, o scădere sub 1,188$/uncie ar putea duce din nou la testarea determinării metalului.

Sursa: Saxo Bank

Sursa: Saxo Bank

Țițeiul este în continuare susținut și comportă riscul de a depăși pragul de sus pe măsură ce îngrijorările cu privire la rezerve se intensifică. În ciuda producției mai mari a unora dintre membrii Opec și Rusia, alături de vânzările de export solide de țiței ale SUA, piața devine tot mai limitată. Exporturile iraniene au avut deja parte de o reducere mare și, cel mai probabil, vor scădea și mai mult atunci când sancțiunile SUA intră în vigoare în noiembrie.

OPEC și aliații săi se întâlnesc la Alger pe 23 septembrie pentru a discuta evoluțiile de pe piața petrolului. Această întâlnire este precedată de întâlnirea Opec+ din iunie, unde acordul pentru plafonarea producției a fost aproape abandonat, în ciuda obiecțiilor Iranului. Având în vedere că Arabia Saudită, Irakul și Rusia produc în voie, este preconizată o întâlnire controversată cu multe declarații politice și cu foarte puține rezultate. Factorul principal aici este Teheranul, deoarece liderii iranieni se simt trădați și au spus că se vor opune oricărei decizii Opec care le afectează negativ țara.

Plăcerea tot mai mare a președintelui Trump de a încerca să afecteze piețele prin intermediul Twitter nu a dat roade în ceea ce privește oprirea creșterii petrolului după ce a pornit din nou la atac împotriva OPEC spunând că membrii “fac presiuni în continuare pentru prețuri tot mai mari ale petrolului”. Dat fiind că se preconizează ca sancțiunile impuse Iranului de Trump să forțeze o scădere de minim 1 milion de barili/zi, OPEC și aliații săi nu prea pot face mare lucru pentru a opri riscul creșterii prețurilor. Cel mai bun scenariu la care pot spera este ca deficitul de aprovizionare pe termen scurt să nu împingă prețurile atât de sus încât să facă rău perspectivei pe termen mediu spre lung a creșterii globale și a cererii de petrol.

Sursa: Saxo Bank

Sursa: Saxo Bank