Riscul politic domină agenda lunii

de Christopher Dembik, Head of Macro Analysis, Saxo Bank

· Investitorii au aflat pe propria piele că nu există noțiunea de „vară liniștită” pentru piețele financiare. De când tabăra pro-Brexit a câștigat în Marea Britanie, riscurile au crescut consdierabil. Becurile roșii sunt aprinse prin mai toate economiile globului. Indicele PMI arată că economia lumii a avut cel mai prost an din 2012 încoace; primele semne de recesiune în Marea Britanie stau să apară și, mai mult, riscurile geopolitice tind să se abată asupra Europei. Asta ar putea fi principalul vector al piețelor financiare și al economiei globale în perioada ce urmează.

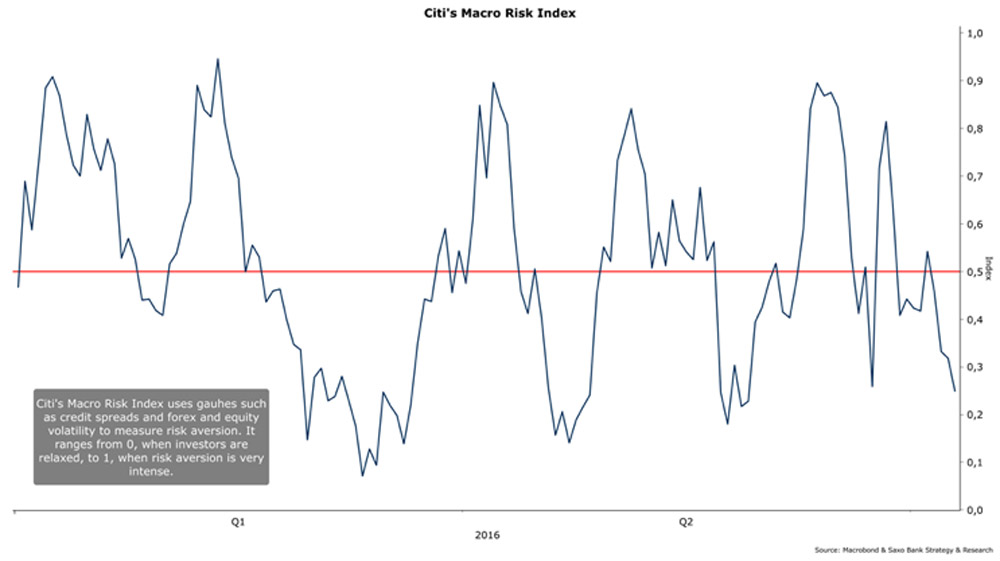

· Principalul paradox al acestei perioade e că riscurile nu au fost niciodată atât de numeroase și prezente și, totuși, investitorii par mai încrezători ca niciodată. Indicele de risc macro al Citi este, actualmente, la valoarea 2.24%, ceea ce presupune că investitorii sunt destul de relaxați. diferența de percepție dintre piață și situația economică nu poate dura la nesfârșit. Mai devreme sau mai târziu, vom asista la o brutală trezire la realitate.

· În august, toate privirile vor fi din nou ațintite asupra băncilor centrale. Măsuri suplimentare de relaxare cantitativă sunt așteptate de la băncile centrale ale Angliei și Turciei. Mai mult, ca în fiecare an, investitorii vor urmări cu atenție ce se va întâmpla la Jackson Hole Economic Policy Symposium, Wyoming, între 25 și 27 august. Tema de anul acesta va fi „Un cadru de politici monetare pentru viitor”. Discursul lui Janet Yellen va fi atent monitorizat în căutarea unor indicii privind evoluția politicii monetare a SUA și, mai ales, pentru a desluși posibilul rezultat al reuniunii Fed din septembrie – momentul optim pentru o eventuală nouă creștere a dobânzii de referință în Statele Unite.

Perspectiva globală: riscul politic în creștere

Crește riscul sau nu, investitorii par relaxați. Indicele macro Citi – un foarte bun indicator al aversiunii față de risc – e la nivelul 2.24%, ceea ce înseamnă că investitorii nu sunt nici pe departe îngrijorați de viitor. Același optimism e detectabil și pe piețele emergente: indicele Barclay de risc FX pe piețele emergente a atins cel mai scăzut nivel de la începutul anului. Riscul este în mod evident greșit calculat de investitori. Diferența de percepție dintre ceea ce „simt” investitorii și realitatea economică nu va dura mult, iar trezirea va fi dificilă.

Unul dintre factorii critici din punct de vedere al riscului politic se coagulează in următoarele săptămâni. Nu mai puțin de șase procese electorale și referendumuri se vor desfășura între 26 septembrie și 8 noiembrie în Europa și Statele Unite. Referendumul din Italia ar putea duce la demisia premierului Matteo Renzi și ar putea deschide o nouă pagină de instabilitate în cel mai prost moment cu putință, când sectorul bancar italian e într-o perioadă cel puțin… delicată. Mai mult, referendumul privind „cota” de imigranți din Ungaria ar putea confirma creșterea de netăgăduit a populismului în Europa și ar putea fi un nou pas înapoi al Uniunii Europene, la numai câteva luni de la Brexit. De fapt, fiecare dintre aceste evenimente prezintă un risc independent destul de redus, dar acumularea colectivă a riscurilor pe o perioadă foarte scurtă de timp poate avea consecințe negative pe piețele financiare și adânci criza de încredere din Uniunea Europeană. Începând cu luna septembrie, investitorii nu prea vor mai avea spațiu de manevră. Riscul politic domină agenda.

Privind spre partea luminoasă a lucrurilor, băncile centrale au încă mijloace de a calma piețele, pe termen mediu și scurt. Apoi, acțiunile lor au fost cu siguranță decisive în lupta cu panica după votul Brexit. Cu toate acestea, omnipotența băncilor nu e atât de vastă, iar riscurile ar putea crește chiar mai repede decât se anticipa – în plus, unele bănci vor avea acces limitat la acțiune, din cauza alegerilor (cum e cazul Fed în SUA). Cel mai recent raport anual BIS a arătat foarte limpede: băncile centrale sunt la limita „puterii” lor, pentru că investițiile aduc tot mai puțin profit, iar riscurile speculative sunt tot mai prezente. Deși prăbușirea Lehman a generat nu mai puțin de 660 de reduceri masive de dobânzi bancare, creșterea refuză să înflorească. Bancherii centrali nu prea au idee ce trebuie făcut în continuare, dar piața nu pare să se îngrijoreze prea mult în acest moment.

Tocmai din acest motiv investitorii vor privi cu atenție discursul lui Janet Yellen de la Jackson Hole Economic Policy Symposium, care va avea loc între 25 – 27 august în Wyoming, SUA. Nu trebuie să ne așteptăm la mare lucru, totuși. Informațiile cu referire directă la următoarea creștere de dobândă vor fi limitate. Riscurile pe termen scurt – de tip Brexit – sunt în scădere, dar perspectiva economică americană e un teritoriu în continuă mișcare. Piața muncii și consumul urmăresc un trend pozitiv, dar PIB-ul arată semne de slăbiciune. În trimestrul al doilea a.c., creșterea PIB-ului american a fost de 1.2% față de prognoza de 2.5%, iar creșterea PIB-ului pe Q1 a fost revizuită în jos chiar de la prima estimare: 0.8% vs 1.1%. În opinia mea, cel mai bun moment de a crește dobânda Fed rămâne luna septembrie, dar votul din FOMC e 50-50%, așa că multe depind de felul în care va arăta economia americană și datele pe iulie-august. E mult prea devreme să emitem un răspuns clar privind reuniunea FOMC din septembrie.

Statele Unite: alegerile… o, alegerile!

Principalul vector al pieței americane de capital vor fi alegerile prezidențiale din toamnă. Campania se va intensifica, acum că s-au încheiat convențiile celor două partide. Rezultatul final e extrem de greu de prezis. Rezultatul neașteptat al votului la referndumul britanic arată limpede că nimic nu e stabilit dinainte, în asemenea situații. Diferența dintre cei doi prezidențiabili s-a micșorat semnificativ și e foarte riscant să credem că Hillary Clinton va fi următorul președinte al SUA. Mulți alegători, considerând că nu au beneficiat deloc din revenirea economică, vor fi – posibil – atrași de discursul populist, antisistem al lui Donald Trump. Pe de altă parte, demografia americană „lucrează” în favoarea lui Hillary Clinton. Rezultatul alegerilor va depinde și de rata de participare a tinerilor și minorităților etnice americane – două grupuri care votează în mod tradițional cu democrații.

Bazându-ne pe o analiză istorică a indicelui S&P 500 pe perioada mandatelor prezidențiale din SUA între 1930 și 2015, pare că un președinte democrat este mai benefic pieței de capital americane decât unul republican. S&P 500 a crescut, în medie, cu 11.38% în primul an de mandat al unui președinte democrat, în vreme ce, cu un președinte republican, piața scade cu 1.27%. Diferența e șocantă și la final de mandat: S&P 500 crește cu 9.65% pe întreaga perioadă cu un președinte democrat, față de… 0.62% cu un președinte republican! Analiza e oarecum superficială, întrucât nu ține cont de alți factori – majoritatea în Congres, prețurile petrolului, politicile monetare etc. – dar sprijină un punct de vedere legitim pentru comunitatea de afaceri: Hillary Clinton este mai pro-business decât Donald Trump, întrucât a susținut mereu principiile comerțului liber.

Cu toate acestea, e destul de posibil ca o posibilă victorie a lui Donald Trump să nu aibă un impact negativ atât de pronunțat asupra pieței, mai ales că investitorii au anticipat deja acest lucru. Scenariul pe care nu l-au luat în calcul – deci nu a fost inclus în preț – e ca Donald Trump să ocupe fotoliul de președinte cu o Cameră a Reprezentanților dominată de democrați. Asta ar putea duce la un blocaj similar celui din 2012 – ar fi cel mai de nedorit scenariu, cel puțin pentru investitori. Ar fi nevoie de o perioadă de acomodare după una de volatilitate crescută.

Europa de Vest: “E numai vina Brexitului”

În Europa, traiectoria creșterii economice rămâne incertă. Va fi extrem de ușor de dat vina pe Brexit pentru decelerarea creșterii. Cu toate acestea, procesul de încetinire a început mai devreme în 2016. Europa și SUA se apropie de finalul unui ciclu de business. In Marea Britanie, indicele PMI pentru construcții (care e un foarte bun indicator al direcției și evoluției PIB-ului) este în contracție de câteva luni, confirmând ipoteza că economia britanică ar fi încetinit ritmul chiar dacă s-ar fi votat împotriva Brexitului. Rezultatul referendumului nu a făcut altceva decât să accelereze procesul. Potrivit statisticilor preliminare, economia britanică va fi afectată doar pe termen scurt. Indicele PMI arată o contracție a economiei britanice cum nu s-a mai întâmplat din 2009 încoace, iar indicele CBI privind optimismul a căzut la -47 de la -5 luna iunie, cel mai scăzut nivel tot din 2009 încoace. Recesiunea este pe drum, așa cum anticipa Banca Angliei. Banca centrală a optat pentru menținerea nivelului dobânzii în iulie, dar ar putea decide o scădere a dobânzii săptămâna aceasta, pe 4 august, când are o reuniune post-Brexit. Așteptările converg către o scădere cu 25 puncte de bază. E numai o chestiune de timp până când vor apărea și alte măsuri de relaxare fiscală. Cea mai importantă chestiune pentru Regatul Unit este, acum, să gestioneze deficitul de cont curent care a atins aproape 7% din PIB. O liră sterlină mai slabă ajută, evident, economia, dar există riscul ca surplusul de servicii să dispară în lunile ce vin. Pe termen lung, totuși, există motive de optimism pentru economia Marii Britanii. Singura țară care poate trece cu succes peste problemele posibilei ieșiri din UE este Marea Britanie, asta e cert. În ceea ce privește cealaltă ”parte” – Uniunea Europeană – consecințele sunt greu de estimat. Potrivit Bloomberg, Brexitul ar putea reduce PIB-ul combinat al zonei euro cu 0.1% în 2016 și cu… 0.3% în 2017! Aceste estimări trebuie tratate cu precauție, totuși, pentru că sunt numeroase necunoscute, în primul rând politice, care abia au început să se facă simțite.

Cealaltă problemă a Uniunii Europene este sistemul bancar italian care s-a deteriorat încet dar sigur în ultimii ani. Creditele neperformante date de bănci au atins 1.5% din total în Marea Britanie, 5% în Franța și… 18% în Italia. În alte cifre, 400 de miliarde de euro sunt credite neperformante în Italia, adica 20% din PIB! Totuși, doar 10% din această sumă reprezintă un risc imediat. E un nivel critic, dar nu e o problemă nerezolvabilă. Ce lipsește? Voința politică de a acționa. De fapt, băncile sunt copacii de care nu se vede pădurea. Principala problemă a Italiei este lipsa creșterii economice, în pofida măsurilor de reformă structurală impuse de premierul Matteo Renzi. Prețuri constante și creștere economică lipsa de… 15 ani! 15 ani fără creștere economică! Problema sectorului bancar va fi rezolvată, dar va reveni dacă guvernul nu va reuși să creeze premisele unei creșteri economice sustenabile.

Europa Centrală și de Est + Rusia: Polonia pe drumul cel bun… deocamdată

Nu e totul gri în Europa. Statsiticile publicate în iulie confirmă că Polonia s-a descurcat cu creșterea economică dezamăgitoare din primul trimestru al 2016 și și-a reașezat economia pe drumul cel bun: finanțare externă bună și date economice fundamentale solide. Șomajul a scăzut în iunie de la 9.1% la 8.8% – asta reflectă sezonalitatea, firească pentru această perioadă, dar și un trend în scădere care a început tocmai în 2002. E un semn clar că piața muncii va evolua în anii ce vin. Consumul rămâne un factor stimulativ al economiei – indicele de consum e aproape la nivelul record din 2007. Singurul capitol la care Polonia stă prost e încrederea oamenilor de afaceri care se află la nivelul similar celui dinaintea crizei, deci foarte scăzut. Asta se traduce prin investiții private reduse, deci mai puțin potențial de creștere și mai puțin capital pentru R&D. Prin urmare, avem un trend pe care scrie ”imitație” nu ”inovație”. Cu toate acestea, viitorul Poloniei arată foarte bine – creșterea economică a atins 3.2%, o performanță excelentă față de restul UE.